DB금융그룹 계열 증권사인 DB금융투자가 빠르게 실적을 개선하고 있다. 부실자산을 대거 정리하고, 투자은행(IB) 부문에서 성과를 올린 결과다. 그룹 계열사의 영업망을 바탕으로 한 탄탄한 시장 지위 덕에 신용등급이 상향될 가능성도 제기된다.

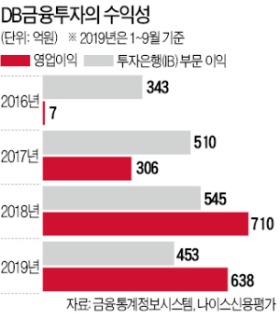

DB금융투자는 올 들어 3분기까지 IB 부문에서 453억원의 이익을 냈다. DB금융투자의 IB 부문 이익은 2015년 235억원에서 2016년 343억원으로 늘어났다. 2017년과 2018년에는 각각 510억원, 545억원을 기록하며 성장세를 이어가고 있다. 채권발행 주선과 인수, 유동화증권 매입약정 등 IB 부문 업무를 통해 최근 3년 동안 전체 영업순수익의 37%를 창출했다. IB 부문 약진에 힘입어 DB금융투자의 영업이익은 2016년 7억원에서 가파르게 증가, 올 들어 3분기까지 638억원을 기록했다. 국내 신용평가사들은 최근 DB금융투자의 신용등급(A)에 긍정적 등급전망을 부여해 상향 조정 가능성을 열어뒀다.

2015~2017년 DB금융투자의 수익성을 떨어뜨린 주요 원인인 비경상 손실도 줄어들고 있다. 2015년에는 부실자산 감액 손실이 414억원 발생했고, 2016년에는 주가연계증권(ELS) 부문이 부진했다. 2017년에는 대우조선해양 기업어음(CP) 손실 인식, 사모펀드(PEF)를 통해 보유하고 있던 동부대우전자 지분 관련 감액 손실 등이 겹쳤다. 하지만 부실자산 정리를 마치면서 지난해부터 수익성이 개선되기 시작했다. 올 들어서는 기업공개(IPO) 주관 관련 이익과 자기매매 부문 이익이 늘어 수익성이 좋아졌다.

파생상품, 우발채무 등과 관련한 위험 관리도 좋은 평가를 받고 있다. DB금융투자의 파생결합증권(DLS) 발행 잔액(3분기 말 기준) 8958억원 중 운용 위험이 큰 원금비보장형 상품 잔액은 3880억원 수준이다. 자기자본의 57.9%다. 국내 중형 증권회사의 평균(75.5%)을 밑돌고 있다. DLS와 같은 파생상품 관련 손실이 증가하면 증권사의 수익성에 악영향을 미친다. DB금융투자는 3분기 말 기준 3002억원의 우발채무를 갖고 있는데, 2017년 말(4083억원)에 비해 빠른 속도로 줄었다. 자기자본 대비 우발채무 부담은 44.8%로 업계 평균(75.4%)에 비해 낮다.

김영훈 한국신용평가 선임연구원은 “DB금융투자는 순자본비율을 350% 안팎으로 유지하고 있다”며 “다른 증권사가 최근 적극적으로 위험자산 등을 인수하면서 총위험액이 늘어난 것과 달리, DB금융투자는 부실자산 정리와 위험 관리 강화로 위험 노출액이 많이 늘어나지 않았다”고 말했다.

![[단독] "사복 경찰이 여자 집어던졌다"…서부지법 '아비규환'](https://img.hankyung.com/photo/202501/01.39234445.3.jpg)