"내년 韓증시 주연 반도체, 조연 中소비주"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

(2) 반등 기대 커진 한국

반도체업황 회복 타고 실적개선

"삼성전자 내년 영업익 38%↑"

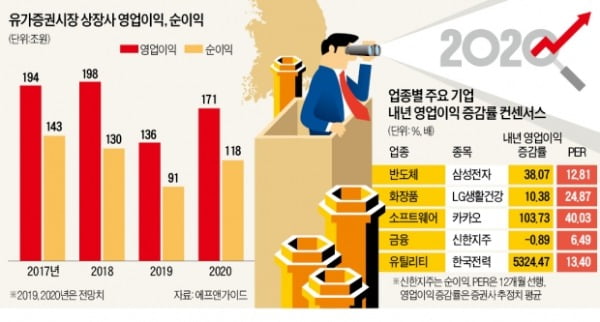

반도체 업종이 내년에도 시장의 기수가 될 것이라는 데는 사실상 이견이 없다. 리서치 보고서를 발간하는 증권사 가운데 삼성전자를 연간 추천 종목에 담지 않은 곳을 찾기 어려울 정도다. 올 3분기부터 시작된 D램의 재고 감소와 이에 따른 시장 가격 상승으로 2020년에는 급격한 실적 개선이 기대된다는 평가다.

에프앤가이드에 따르면 삼성전자의 내년 영업이익 컨센서스(증권사 추정치 평균)는 올해보다 38.07% 증가한 37조5296억원이다. SK하이닉스도 내년 2분기부터 실적 회복으로 돌아서 연간 영업이익이 올해보다 129.81% 증가한 6조7394억원에 이를 것으로 전망된다. 증권사들은 반도체 업황 사이클이 개선될 경우 관련 부품·장비주 실적도 덩달아 좋아져 높은 투자 수익률이 기대된다고 밝혔다.

‘2인자’ 자리 놓고 각축전

반도체가 내년에도 ‘유망주’ 위치를 차지할 것으로 예상되는 가운데 화장품과 인터넷·소프트웨어, 조선 등이 ‘2인자’의 자리를 두고 각축을 벌이고 있다.

중국은 내년에도 한국 증시의 주요 변수가 될 것으로 예상된다. 미·중 무역분쟁이 1단계 합의에 이르러 소강국면으로 접어들고, 중국 내수 시장이 확장되면서 경쟁력을 갖춘 대형 화장품주들이 내년 증시를 견인할 것이라는 목소리가 나온다. 박승영 한화투자증권 연구원은 “중국은 내년에 경제성장률이 5%대로 떨어질 것”이라며 “중국 경제의 방향성이 고도성장에서 안정으로 전환할수록 철강이나 화학과 같은 중공업 관련 업종보단 화장품 등 내수 소비주에 기회가 올 것”이라고 말했다. 삼성증권도 1단계 합의가 나온 이달 13일 2020년 연간 전망을 수정하면서 화장품 업종을 최선호주로 추천했다.

글로벌 경기가 회복기에 접어드는 만큼 조선이나 건설 등 올해 관심에서 소외됐던 일부 경기순환주에 기회가 올 것이라는 전망도 나온다. 최석원 SK증권 리서치센터장은 “내년 하반기 미국 대선이 가까워질수록 미·중 무역협상은 2차 합의에 도달할 가능성이 높아질 것”이라며 “국제 교역량이 늘어나면 조선주나 해외 수주 실적이 좋은 일부 건설주도 반등할 가능성이 크다”고 내다봤다.

인터넷 대장주도 후보

독점적 지위를 기반으로 높은 수익률과 성장을 동시에 추구할 수 있는 카카오 네이버 등 인터넷·소프트웨어 기업들도 시장의 기대를 받고 있다. 네이버와 카카오는 올 들어 외국인 매수세가 집중되면서 주가가 각각 47.13%, 47.09% 올랐다. 증권가는 이들이 단순한 소프트웨어 기업에서 플랫폼을 기반으로 한 테크핀(기술금융) 기업으로 진화하고 있는 점을 주목했다.

개별 기업 가운데에서는 전기료 인상으로 실적 개선이 기대되는 한국전력과 OLED(유기발광다이오드) 시장 내 위치에 비해 주가가 극도로 저평가됐다는 평을 받는 LG디스플레이 등이 여러 증권사의 추천주로 꼽혔다.

경기순환주 중에서도 세계적인 공급 과잉으로 힘을 쓰지 못하고 있는 에너지와 화학 업종은 내년에도 볕이 들지 못할 것이라는 평가를 받았다.

전범진 기자 forward@hankyung.com

-

1

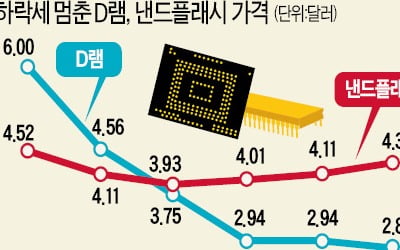

반도체 가격이 하락세를 멈추면서 내년 중순에는 반도체 업황이 회복될 것이라는 기대가 나오고 있다. 연일 사상 최대치를 경신했던 반도체 재고 수준이 3분기부터 본격적으로 줄어들고 있기 때문이다. 내년 본격적인 &lsq...

-

2

삼성전자, 청년 소프트웨어 아카데미 'SW전사' 1만명 키워낸다

기업의 중심이 ‘사람’이라는 인재경영 철학은 삼성전자의 가장 중요한 경영 이념 중 하나다. 도전과 창의, 도덕성을 3대 덕목으로 삼고 우수 인재를 육성하는 데 집중하고 있다. 다양한 프로그램으로...

-

3

[이슈+]잘나가는 삼성전자 뒤에 '삼성후자' 관심 둬야

미국과 중국의 1단계 무역합의로 국내 증시도 '산타랠리'(성탄절 전후 증시 강세현상)에 대한 기대감이 커지고 있다. 이 영향으로 코스피 대장주(株) 삼성전자에 대한 외국인투자자들의 러브콜도 이어지고 있...

![[이슈+]잘나가는 삼성전자 뒤에 '삼성후자' 관심 둬야](https://img.hankyung.com/photo/201912/03.20398332.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)