"전세끼고 샀다가 내집 못 들어갈 판"…오늘부터 15억 초과 아파트, 전세금 반환용 대출도 금지

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"본인 입주하려면, 스스로 전세금 마련해야"

때문에 집값이 오를 것을 감안해 전세를 끼고 집을 사둔 수요자들의 혼란이 예상된다. 향후 본인이 집으로 들어가려고 해도 대출이 금지되다보니, 세입자에게 돌려줄 전세금을 스스로 마련해야 한다. 세입자들 또한 여유있는 집주인이 아니라면, 집을 빼고 싶어도 다음 세입자가 구해질 때까지는 이사가 어려워질 전망이다.

금융위원회는 "18일부터 신규로 구입하는 투기지역‧투기과열지구 소재 초고가 아파트에 대해서는 임차보증금 반환목적 주택담보대출도 동일하게 금지된다"고 밝혔다. 하루만에 입장을 뒤집은 셈이다.

기존에 발표됐던 12·16부동산 대책에 따르면 "투기지역‧투기과열지구내 초고가(시가 15억원 초과) 아파트에 대한 담보대출의 경우 주택구입 목적이 아닌 임차보증금 반환 목적의 대출은 금지되지 않는다"며 예외를 허용했다.

임차보증금 반환 목적의 대출은 주택구입 목적이 아니므로 주택담보대출비율(LTV) 범위(규제지역 기준 40%)에서 대출을 취급할 수 있다는 해석을 제시한 것이다. 세입자들이 전세금을 돌려받는 것을 최대한 도와준다는 차원에서 지난해 9·13 대책 때부터 적용됐지만, 이제는 이러한 대출 또한 받을 수 없게 됐다.

또한 금융위는 전세대출 규제는 관련기관의 내규 등이 정비되는 2020년 1월께부터 시행될 예정이라며 관련 사례에 대한 답을 내놨다.

전세대출을 받은 후 고가주택 등을 매입하더라도 은행이 이를 확인하기 어려워 전세대출을 회수가 곤란할 것이라는 우려에 대해서는 "현재 은행은 국토부 주택보유수 확인시스템(HOMS) 등을 통해 대출 차주의 주택보유수를 정기적으로 확인‧점검하는 전산시스템을 갖추고 있다"며 "향후 전세대출 차주에 대해서도 동 체계를 기반으로 고가주택매입 여부 등을 확인하겠다"고 전했다.

전세대출을 받은 후 고가주택 등을 매입하는 임차인의 귀책사유로 인해 임대인 등이 피해를 볼 수 있다는 우려에 대해서도 답했다. 금융위는 "HUG(주택도시보증공사)가 취급하는 전세대출보증과 전세금반환보증 결합상품의 경우 임대인에 대한 반환청구권이 발생할 소지가 있다"면서도 "이번 대책 취지에 맞게 임대인에게는 부담이 전가되지 않는 방향으로 보증기관‧은행간 협의해 나갈 계획이다"라고 말했다.

한편 금융위는 12·16 대책 발표문 중 '주택을 통한 불로소득은 어떠한 경우에도 절대 허용하지 않겠다'는 내용을 재 인용하면서 시장상황을 엄중히 모니터링 하겠다고 밝혔다. 대출규제를 우회하려는 시장교란행위를 비롯해 언론 등을 통해 제기되는 규제공백‧사각지대 사례에 대해서는 신속하고 즉각적으로 대응하겠다고 강조했다.

김하나 한경닷컴 기자 hana@hankyung.com

-

1

15억원 넘어도 전세금 반환대출은 가능하다더니…하루만에 뒤집어 '금지'

부동산114에 따르면 서울 아파트 중 시세 15억원 초과 아파트는 15.7%, 특히 강남·서초구에선 70% 안팎에 이른다. 15억원 초과 아파트에 대한 주택구입용 주택담보대출을 전면 금지한 ‘...

-

2

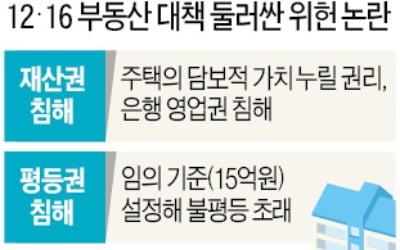

정부가 지난 16일 발표한 12·16 부동산대책 중 15억원이 넘는 아파트에 대해 주택담보대출을 금지하겠다는 내용을 두고 발표 하루 만에 헌법소원이 제기되는 등 위헌 논란이 일고 있다. 17일 법조계에 ...

-

3

9억 초과분엔 LTV 20%로 강화…14억 아파트 대출한도 1억 줄어

“서울 강남권 진입과 내집 넓히기가 더 어려워졌다.” 12·16 부동산 대책에 대한 시장 반응이다. 서울과 수도권, 주요 광역시 등의 투기지역·투기과열지구에서 대출로 집...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)