9억 넘는 주택보유자, 전세보증 불가…"대치·목동 전세살이 막혔다"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

정부, 갭투자 타깃 보증요건 강화

주금공·HUG, 주택 9억 이하여도

부부합산소득 1억 넘으면 보증금지

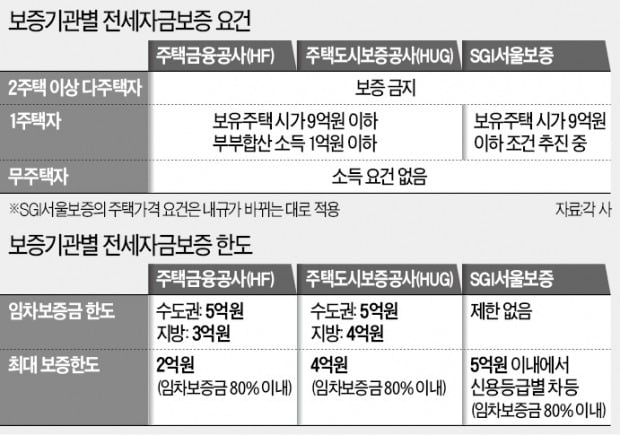

금융회사 중 전세자금대출 보증을 해주는 곳은 한국주택금융공사(HF), 주택도시보증공사(HUG), SGI서울보증 등 세 곳이다. 은행에서 전세자금대출을 받으려면 이들 회사로부터 반드시 보증을 받아야 한다. 전세자금대출을 받지 못한다면 신용대출 등으로 자금을 마련해볼 수는 있다. 하지만 금리가 상대적으로 높고 한도도 낮다.

상대적으로 적은 돈으로 아파트를 살 수 있다 보니 갭투자 방식으로 집을 사는 일이 적지 않았다. 인터넷에 올라온 부동산 매물 중에도 ‘전세 끼고 매매’라는 조건이 붙은 것을 종종 볼 수 있다. 전세 낀 매물은 다른 매물보다 5000만~1억원 싸다는 이점도 있다.

보유주택 요건 투기지역 아니어도 적용

현재 주금공, HUG, SGI서울보증 모두 2주택 이상 보유한 다주택자에겐 전세자금대출 보증을 내주지 않는다. 1주택자에 대한 제한도 있다. 주금공과 HUG는 보유주택 시가 9억원 이하, 부부합산 소득 1억원 이하 요건을 뒀다. 정부는 12·16 대책에서 남아 있는 SGI서울보증의 1주택자 요건도 강화하겠다고 발표했다. 보유주택 시가 9억원 이하 요건을 넣는 방식이다. 소득 요건은 이번에 포함되지 않았다. 한 은행 관계자는 “SGI서울보증 내규가 고쳐지기 전에 전세자금대출을 받기 위한 문의가 많다”고 말했다.

무주택자여도 보증한도 있어

주금공, HUG는 수도권 기준으로 임차보증금 한도를 5억원 이내로 두고 있다. 전세가가 5억원 이내여야 한다는 뜻이다. SGI서울보증은 임차보증금 한도를 두고 있지 않다.

주금공, HUG, SGI서울보증 모두 보증 한도도 있다. 주금공은 2억원, HUG는 4억원, SGI서울보증은 5억원이다. 전세자금대출 보증을 각각 2억원, 4억원, 5억원까지 받을 수 있다는 뜻이다.

또 주금공, HUG, SGI서울보증 모두 보증금액이 임차보증금의 80% 이내가 되도록 하고 있다. 예를 들어 4억원의 전세자금대출 보증을 받으려면 전세보증금이 5억원 이상이어야 한다는 의미다. 무주택자가 보증을 받은 다음 9억원 초과 주택을 사면 전세자금대출을 모두 회수 당한다. 보증기관별로 신혼부부, 장애인 등에 대해선 보증한도 등 조건을 우대해주고 있다. 다만 소득 요건 등이 다르기 때문에 항목별로 자세히 살펴봐야 한다.

박신영 기자 nyusos@hankyung.com

-

1

상한제 '철퇴'에 이주비 대출 제한까지…재개발·재건축 '존폐 기로'

정부가 기습 발표한 ‘12·16 부동산 대책’으로 재개발·재건축 단지들이 혼란에 빠졌다. 민간택지 분양가 상한제 대상 지역이 대폭 확대되는 데다 이주비 대출까지 막는 조...

-

2

"사업 존폐 위기 몰렸다"…재개발·재건축 단지 '대혼란'

정부가 기습 발표한 ‘12·16 부동산 대책’으로 재개발·재건축 단지들이 혼란에 빠졌다. 민간택지 분양가 상한제 대상 지역이 대폭 확대되는데다, 이주비 대출까지 막는 조...

-

3

다주택자·은퇴자 "집 팔아야 하나" 대혼란…세금 문의 빗발쳐

12·16대책 보유세 충격…내년 보유세 안 내려면 5월까지 팔아야 강남 아파트 보유 다주택자, 내년 6월까지 팔면 양도세 40∼50% 절감 60세 이상 부부공동명의 종부세 세액공제 못...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)