올 15兆 나랏돈 쓴 기초연금…6년 뒤엔 두 배 쏟아부어야

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

(3) 구멍 뚫린 재정, 늘어나는 국민부담

고령화로 수급자 급증하는데

미래세대에 모든 부담 떠넘겨

22일 보건복지부가 작성한 ‘기초연금 예산 추계’ 자료에 따르면 기초연금 재정소요액은 2020년 17조1990억원에서 △2030년 40조6410억원 △2045년에는 100조원(101조1000억원)을 넘을 것으로 추산됐다.

전문가들은 노인돌봄 사업(올해 예산 1조8000억원), 노인일자리 사업(9000억원) 등 다른 노인 관련 예산도 가파르게 확대될 것으로 우려하고 있다. 윤석명 보건사회연구원 연구위원은 “재정지출을 억제하는 방향으로 복지제도를 재설계하지 않으면 미래 세대 부담이 걷잡을 수 없이 커질 것”이라고 말했다.급속한 고령화…25년 뒤엔 기초연금용 稅부담 1인당 240만원

‘선진국 클럽’으로 불리는 경제협력개발기구(OECD) 가입국가들과 비교하면 한국은 여전히 ‘젊은 축’에 속한다. 올해 한국의 65세 이상 고령자 비중은 14.9%. 1995년의 일본(14.6%) 프랑스(14.9%) 수준이다.

24년이 흐른 2019년, 일본과 프랑스의 고령자 비중은 각각 28.1%와 19.5%로 올라섰다. 그렇게 노인이 늘어날 때마다 나라살림은 축났고 국민의 지갑은 얇아졌다. 일본의 일반정부부채(D2)는 국내총생산(GDP) 대비 95.9%에서 237.1%(2018년)로, 국민부담률(세금 및 사회보장성 기금이 GDP에서 차지하는 비율)은 26.4%에서 31.4%(2017년)로 뛰었다. 같은 기간 프랑스의 일반정부부채(56.1%→98.4%)와 국민부담률(42.3%→46.2%)도 마찬가지로 상승했다.

한국도 일본과 프랑스의 길을 걸을까. 전문가들은 “훨씬 더 아플 것”이란 전망을 내놓는다. 한국의 고령화 속도가 이들을 압도하기 때문이다. 한국은 프랑스와 일본에서 24년 동안 진행된 고령화 속도를 각각 6년(2025년 20.3%)과 15년(28.6%) 만에 따라잡는다. “복지개혁을 하지 않으면 30년 뒤에는 월급의 절반을 세금과 준조세로 내게 될 것”이란 전망이 나오는 이유다.

나라살림을 얘기할 때 ‘저출산·고령화’만 한 악재는 없다. 세금 낼 사람은 줄어드는 반면 세금으로 지원해야 할 대상은 늘어나기 때문이다.

통계청에 따르면 생산가능인구(15~64세)는 올해 3759만 명에서 2030년 3394만 명으로 9.7% 줄어든다. ‘미래 근로자’인 유소년(0~14세)은 같은 기간 643만 명에서 500만 명으로 축소된다. 늘어나는 건 노인뿐이다. 65세 이상 인구는 769만 명에서 1298만 명으로 69.0% 늘어난다. 전체 인구 넷 중 하나는 할머니, 할아버지가 된다는 얘기다.

이러니 재정이 버틸 수가 없다. 첫 번째 뇌관은 65세 이상 고령자의 노후 소득을 세금으로 보전해주는 기초연금이다. 지금은 소득 하위 20%에는 월 30만원, 소득 하위 20~70%에는 월 25만원을 주고 있다. 내년에는 월 30만원 지급 대상이 하위 40%로 확대되고, 2021년부터는 소득 하위 70% 모두 월 30만원을 받게 된다.

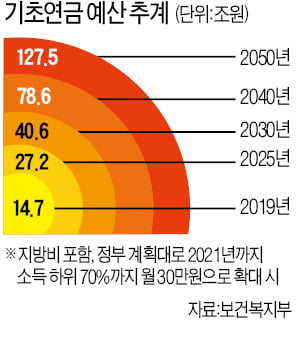

정부 계획대로 주면 재정소요액은 기하급수적으로 늘어난다. 보건복지부가 김세연 자유한국당 국회의원에게 제출한 ‘기초연금 예산 추계’에 따르면 올해 14조7000억원에서 △2025년 27조2220억원 △2030년 40조6410억원 △2035년 57조6090억원 △2040년 78조5820억원 △2045년 101조1490억원으로 확대된다.

지금은 기초연금 제도를 유지하기 위해 18세 이상 납세자가 1인당 연간 35만7000원씩 부담하고 있지만 2045년에는 부담액이 239만9000원으로 확대된다. 전문가들은 기초연금 보장 범위를 OECD 평균 수준(노인의 22%)으로 낮춰야 재정 파탄을 막을 수 있다고 지적한다. 하지만 저출산·고령화로 향후 선거에서 ‘노인의 힘’이 커지는 점을 감안하면 기초연금 대상이 축소될 가능성은 희박하다.

30년 뒤 급여 절반 세금·준조세로 나가나

건강보험도 나라살림을 축낼 가능성이 크다. 고령화로 인해 노인 의료비가 급증하는 상황에서 건보 보장을 대폭 늘린 ‘문재인 케어’가 더해진 탓이다. 국회예산정책처는 지난해 20조6000억원이었던 건보 적립금이 2024년 고갈될 것으로 전망했다. 건보 혜택을 유지하면서도 고갈을 막으려면 세금으로 메워주든가, 보험료를 대폭 올리는 방법밖에 없다. 뭐가 됐든 국민 부담이 늘어날 수밖에 없다는 얘기다.

국민연금도 마찬가지다. 2057년으로 예정된 적립금 고갈을 막으려면 ‘많이 내고 덜 받는’ 모델로 바꿔야 하지만 정부는 부담스러워하고 있다. “이대로면 지난해 26.8%였던 국민부담률이 2050년 37.7%로 오를 것”(김용하 순천향대 IT금융경영학과 교수)이란 전망이 나오는 이유다.

30년 뒤 실제 국민부담률은 50%에 육박할 것이란 전망도 적지 않다. 김용하 교수 분석의 기초가 된 국회예산정책처 재정 추계는 △기초연금 30만원 지급 대상자가 늘어나는 점을 감안하지 않은 데다 △경제성장률을 2030년 2.3%, 2040년 1.5% 등 낙관적으로 가정했다는 점에서다. 나랏빚도 크게 늘어난다. 국회예산정책처에 따르면 국가채무비율은 올해 GDP 대비 38.4%에서 2050년 85.6%로 수직 상승한다. 유럽연합(EU)이 세운 적정 국가채무비율의 마지노선인 60%를 훌쩍 넘는 수치다.

서민준/오상헌 기자 morandol@hankyung.com

-

1

"文대통령 기자회견 올해 단 2번…트럼프는 20번, 마크롱 60번"

국민의힘이 문재인 대통령을 향해 "공약과 달리 올해 기자회견을 두번 밖에 안했다"며 소통을 강화하라고 요구했다. 동시에 10월 28일 국회 시정 연설을 위해 국회를 찾는 문 대통령을 향해 "국회에 올거면 주호영 원내...

-

2

문재인 대통령 "모처럼 좋은 책 봤다"… 극찬한 그림책은?

문재인 대통령이 24일 페이스북을 통해 "모처럼 좋은 책을 한 권 읽었다"며 미술평론가 최열의 책 '옛 그림으로 본 서울'을 소개했다. 문 대통령은 "부제가 '서울을 그린 거의 모든 그림'...

-

3

文·與·野 지지율 동반 하락…무당층 34% 총선이후 최대

문재인 대통령과 더불어민주당에 대한 지지율이 동반 하락했다. 국민의힘 지지율 역시 떨어지면서 어느 당도 지지하지 않는 무당층은 총선 이후 최대치를 기록했다. 한국갤럽이 23일 발표한 10월 셋째 주(20~22일) 대...