12·16 대책으로 강화한 LTV·DSR 규제 시행

처분·전입 유예 인정 기간 2년→1년 단축

정부의 12·16 부동산 대책에 따라 23일부터는 투기지역이나 투기과열지구에서 시가 9억원을 넘는 주택을 구매할 때 대출 한도가 줄어든다.

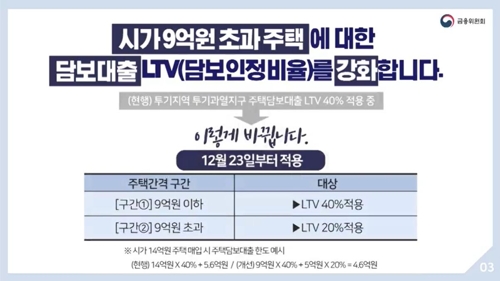

22일 금융업계에 따르면 정부는 23일부터 시가 9억원 초과 주택의 주택담보대출비율(LTV) 규제를 강화한다.

종전까지는 주택 가격에 상관없이 LTV 40%를 적용했지만, 이제는 9억원까지 40%를, 9억원을 넘는 부분은 20%를 적용한다.

예컨대 이번 대책으로 주택담보대출을 받을 수 있는 가장 높은 가격인 15억원의 아파트는 기존에는 대출 한도가 6억원(15억원×40%)이었으나, 앞으로는 4억8천만원(9억원×40%+6억원×20%)으로 줄어든다.

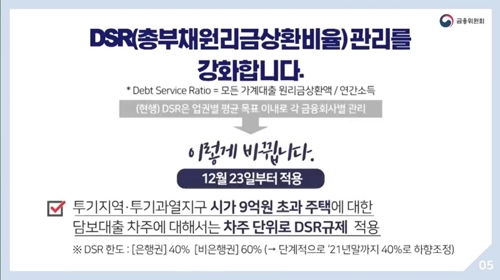

총부채원리금상환비율(DSR·모든 가계대출 원리금상환액/연간소득) 관리도 강화한다.

은행은 투기지역ㆍ투기과열지구의 시가 9억원이 넘는 주택을 사려는 목적의 담보대출에 대해서 대출자별로 DSR 40%(비은행권 60%)를 넘길 수 없다.

기존엔 은행은 전체 가계대출 평균 DSR을 40% 안으로만 지키면 됐다.

누군가에게 DSR 40% 미만을 적용했다면 다른 고객에게는 40% 이상을 적용해 전체 평균을 관리하면 됐다.

이번에 DSR 규제를 차주별로 적용함으로써 LTV나 총부채상환비율(DTI)처럼 즉각적으로 대출 한도를 제한하는 효과가 생긴다.

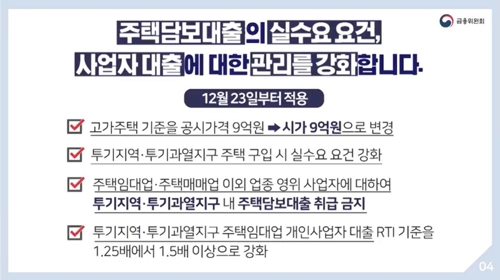

정부는 또 23일부터 주택 구입을 목적으로 한 사업자 대출도 옥죈다.

주택임대업·매매업 이외 업종 사업자에 대해 투기지역뿐만 아니라 투기과열지구에서도 주택 구입 목적의 주택담보대출이 금지된다.

주택임대업 개인사업자대출에 대한 이자상환비율(RTI)은 기존 '1.25배 이상'을 '1.5배 이상'으로 상향 조정된다.

RTI는 연간 임대소득을 해당 임대업 대출의 연간 이자 비용과 해당 임대물건에 대한 기존 대출의 연간 이자 비용으로 나눈 값이다.

즉 임대소득이 이자 비용의 1.25배만 나오면 됐으나 이제는 1.5배로 올라야 한다는 뜻이다.

연간 임대소득이 2천만원인 주택임대사업자는 연간 이자 비용 상한이 최대 1천600만원에서 최대 1천333만원으로 줄어든다.

대출금리가 4%라고 가정하면 이 주택임자사업자의 대출 한도는 4억원에서 3억3천만원으로 감소한다.

다만 정부는 23일 전에 주택매매계약을 체결하고 계약금을 이미 납부한 사실을 증명한 차주, 대출 신청 접수를 마친 차주 등에 대해서는 종전 규정을 적용할 방침이다.

이밖에 정부는 23일부터 주택담보대출의 실수요 요건도 강화해 고가 주택 기준을 공시가격 9억원에서 시가 9억원으로 바꾸고, 실수요자를 대상으로 적용해주던 처분·전입 유예 인정 기한도 기존 2년에서 1년으로 줄인다.

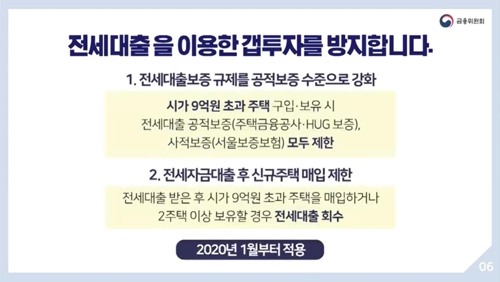

내년부터는 갭투자 방지를 위해 전세대출 대출자가 시가 9억원을 넘는 주택을 구입·보유할 경우 전세대출에 대한 공적보증(주택금융공사·주택도시보증공사 보증) 외에 민간보증(서울보증보험)까지 보증에 제한을 둔다.

또 전세대출을 받은 뒤 시가 9억원 초과 주택을 매입하거나 2주택 이상을 보유하면 전세대출을 회수한다.

/연합뉴스

처분·전입 유예 인정 기간 2년→1년 단축

정부의 12·16 부동산 대책에 따라 23일부터는 투기지역이나 투기과열지구에서 시가 9억원을 넘는 주택을 구매할 때 대출 한도가 줄어든다.

22일 금융업계에 따르면 정부는 23일부터 시가 9억원 초과 주택의 주택담보대출비율(LTV) 규제를 강화한다.

종전까지는 주택 가격에 상관없이 LTV 40%를 적용했지만, 이제는 9억원까지 40%를, 9억원을 넘는 부분은 20%를 적용한다.

총부채원리금상환비율(DSR·모든 가계대출 원리금상환액/연간소득) 관리도 강화한다.

은행은 투기지역ㆍ투기과열지구의 시가 9억원이 넘는 주택을 사려는 목적의 담보대출에 대해서 대출자별로 DSR 40%(비은행권 60%)를 넘길 수 없다.

누군가에게 DSR 40% 미만을 적용했다면 다른 고객에게는 40% 이상을 적용해 전체 평균을 관리하면 됐다.

이번에 DSR 규제를 차주별로 적용함으로써 LTV나 총부채상환비율(DTI)처럼 즉각적으로 대출 한도를 제한하는 효과가 생긴다.

정부는 또 23일부터 주택 구입을 목적으로 한 사업자 대출도 옥죈다.

주택임대업·매매업 이외 업종 사업자에 대해 투기지역뿐만 아니라 투기과열지구에서도 주택 구입 목적의 주택담보대출이 금지된다.

RTI는 연간 임대소득을 해당 임대업 대출의 연간 이자 비용과 해당 임대물건에 대한 기존 대출의 연간 이자 비용으로 나눈 값이다.

즉 임대소득이 이자 비용의 1.25배만 나오면 됐으나 이제는 1.5배로 올라야 한다는 뜻이다.

연간 임대소득이 2천만원인 주택임대사업자는 연간 이자 비용 상한이 최대 1천600만원에서 최대 1천333만원으로 줄어든다.

대출금리가 4%라고 가정하면 이 주택임자사업자의 대출 한도는 4억원에서 3억3천만원으로 감소한다.

다만 정부는 23일 전에 주택매매계약을 체결하고 계약금을 이미 납부한 사실을 증명한 차주, 대출 신청 접수를 마친 차주 등에 대해서는 종전 규정을 적용할 방침이다.

이밖에 정부는 23일부터 주택담보대출의 실수요 요건도 강화해 고가 주택 기준을 공시가격 9억원에서 시가 9억원으로 바꾸고, 실수요자를 대상으로 적용해주던 처분·전입 유예 인정 기한도 기존 2년에서 1년으로 줄인다.

내년부터는 갭투자 방지를 위해 전세대출 대출자가 시가 9억원을 넘는 주택을 구입·보유할 경우 전세대출에 대한 공적보증(주택금융공사·주택도시보증공사 보증) 외에 민간보증(서울보증보험)까지 보증에 제한을 둔다.

또 전세대출을 받은 뒤 시가 9억원 초과 주택을 매입하거나 2주택 이상을 보유하면 전세대출을 회수한다.

![[집코노미TV] 강남 1주택자에게도 세금 '이중 폭격'](https://img.hankyung.com/photo/201912/01.21263423.3.jpg)