내일부터 투기지역·투기과열지구 9억원 초과 주담대 대폭 축소

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

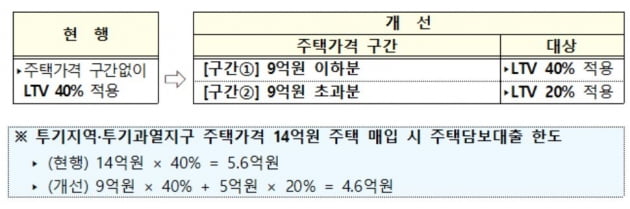

14억원 주택 매입시, 대출 5억6000만→4억6000만원으로 줄어

22일 금융업계에 따르면 투기지역이나 투기과열지구에서 시가 9억원 초과 주택의 주택담보대출비율(LTV) 40%를 적용했지만, 23일부터는 20%를 적용한다. 종전에는 주택 가격에 상관없이 LTV 40%를 적용했지만, 9억원 구간을 만들어서 대출을 줄인 것이다.

예를 들어 14억억원의 주택을 매입시를 가정하면, 기존에는 5억6000만원의 대출이 가능했다. 14억원의 40%에 해당하는 금액이 5억6000만원이어서다. 그러나 23일부터는 같은 주택이더라도 대출이 4억6000만원으로 줄어든다. 9억원 이하의 분에는 40%를 적용하고, 초과되는 6억원에서는 20%를 적용했기 때문이다. 단순한 계산으로도 1억원 가량의 대출이 빠지는 셈이다.

총부채원리금상환비율(DSR·모든 가계대출 원리금상환액/연간소득) 관리도 강화한다. 투기지역이나 투기과열지구에서 시가 9억원이 넘는 주택을 사려는 목적의 담보대출에 대해서 대출자별로 DSR 40%(비은행권 60%)를 넘길 수 없다.

주택 구입을 목적으로 한 사업자 대출도 규제한다. 주택임대업·매매업 이외 업종 사업자에 대해 투기지역뿐만 아니라 투기과열지구에서도 주택 구입 목적의 주택담보대출이 금지된다. 주택임대업 개인사업자대출에 대한 이자상환비율(RTI)은 기존 '1.25배 이상'을 '1.5배 이상'으로 상향 조정된다.

정부는 주택담보대출의 실수요 요건도 강화한다. 고가 주택 기준을 공시가격 9억원에서 시가 9억원으로 변경했다. 실수요자를 대상으로 적용해주던 처분·전입 유예 인정 기한도 기존 2년에서 1년으로 줄인다.

다만 정부는 23일 이전에 주택매매계약을 체결하고 계약금을 이미 납부한 사실을 증명된다면 종전의 규정을 적용할 방침이다. 계약을 완료한 차주나 대출 신청 접수를 마친 차주 등이 대표적이다.

김하나 한경닷컴 기자 hana@hankyung.com

기사제보 및 보도자료 newsinfo@hankyung.com

ADVERTISEMENT

-

1

"전세끼고 샀다가 내집 못 들어갈 판"…오늘부터 15억 초과 아파트, 전세금 반환용 대출도 금지

18일(오늘)부터 시가 15억원을 초과하는 초고가 아파트를 담보로 임차보증금(전세금) 반환용 대출이 전면 금지된다. 정부가 지난 16일 '주택시장 안정화 방안'을 발표한 후, 전세금 ...

-

2

15억원 넘어도 전세금 반환대출은 가능하다더니…하루만에 뒤집어 '금지'

부동산114에 따르면 서울 아파트 중 시세 15억원 초과 아파트는 15.7%, 특히 강남·서초구에선 70% 안팎에 이른다. 15억원 초과 아파트에 대한 주택구입용 주택담보대출을 전면 금지한 ‘...

-

3

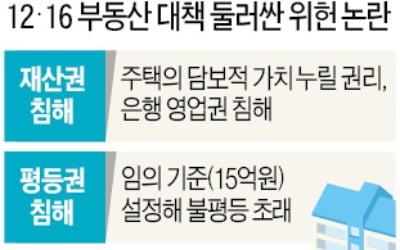

정부가 지난 16일 발표한 12·16 부동산대책 중 15억원이 넘는 아파트에 대해 주택담보대출을 금지하겠다는 내용을 두고 발표 하루 만에 헌법소원이 제기되는 등 위헌 논란이 일고 있다.17일 법조계에 따...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)