한은 "60대 이상 고령층 가계대출 증가율 높다"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"경기둔화 땐 저소득 자영업자 대출 건전성 나빠질 가능성"

한은은 이날 공개한 금융안정 보고서에서 "부동산 투자와 자영업 진입을 위한 대출, 베이비붐 세대의 고령층 진입이 배경"이라며 이같이 밝혔다.

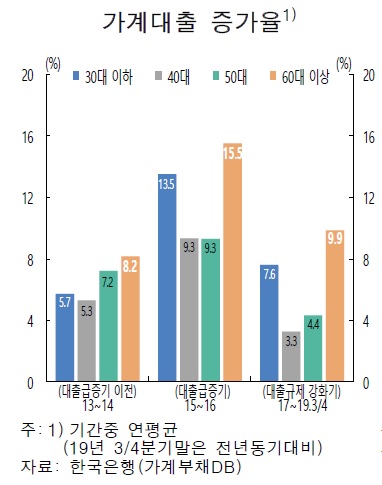

정부가 대출을 조이기 시작한 2017년을 기점으로 고령층을 제외한 청년층, 중장년층의 대출 증가세는 급감했다.

30대 이하 차주의 가계대출 증가율은 2015∼2016년 13.5%에서 2017∼2019년 3분기 7.6%로 낮아졌다.

같은 기간 40대(9.3%→3.3%), 50대(9.3%→4.4%)도 증가율이 절반 이하로 꺾였다.

반면 60대 이상에서는 증가율이 15.5%에서 9.9%로 낮아지는 데 그쳤다.

비은행권은 금리가 상대적으로 높아 고령층의 빚 상환 부담이 커질 수 있다.

고령층 가계대출이 늘어나는 배경으로는 부동산 투자나 창업을 위한 대출, 차주의 고령화 등이 꼽혔다.

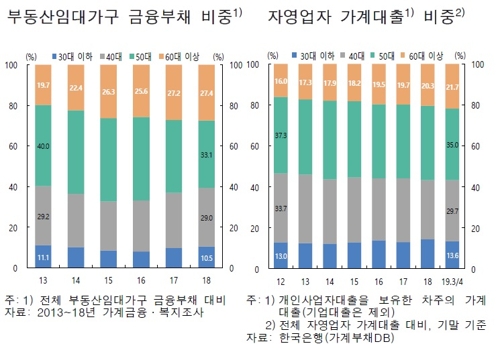

부동산을 임대하는 가구가 보유한 전체 금융부채 가운데 60대 이상이 차지하는 비중은 2013년 19.7%에서 작년 27.4%로 올랐다.

자영업자 가계대출 중 고령층이 차지하는 비중도 2012년 말 16.0%에서 올해 3분기 21.7%로 높아졌다.

베이비붐 세대가 본격적으로 고령층에 들어서고, 60대 이상 차주가 원금을 갚아 부채를 줄여나가는 경향이 약한 점도 배경으로 꼽혔다.

빚을 진 60대 이상 차주를 보면, 이들의 처분가능소득 대비 금융부채 비율이 212.6%다.

40대는 182.2%, 50대는 164.4%로 상대적으로 낮았다.

고령층의 대출 연체율이 최근 오르고 있다는 점도 금융 시스템을 잠재적으로 위협할 수 있는 요인이다.

한은은 "고연령층 가계 부채가 높은 증가세를 이어가고 있으나 현재로서는 금융 시스템 리스크를 크게 우려할 상황은 아니다"라면서도 "부채 구조를 질적으로 개선하고 채무상환능력을 높이는 방식으로 잠재리스크에 대응해야 한다"고 밝혔다.

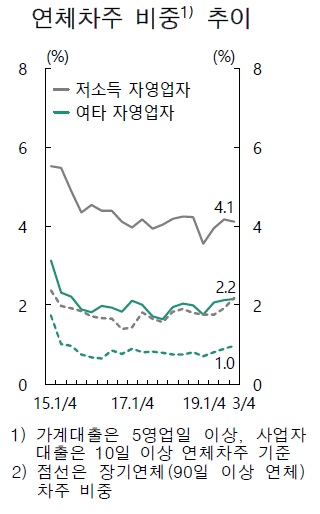

한은은 또 경기가 나빠지면 저소득 자영업자의 대출 건전성이 빠르게 나빠질 수 있다고 경고했다.

연 소득 3천만원 이하 저소득 자영업자 가운데 가계대출을 장기연체한 비중은 올해 3분기 기준 2.2%로 1년 전보다 0.4%포인트 올랐다.

한은은 "저소득 자영업자는 사업 규모가 작고 업황 부진을 견딜 여력이 부족하다"며 "경기둔화 시 대출 건전성이 빠르게 악화할 가능성이 있어 유의해야 한다"고 밝혔다.

ADVERTISEMENT

-

1

4일 서울 남대문로 한국은행 본관에서 열린 한은 통합별관 건축공사 기공식에서 이주열 한은 총재(가운데), 한승구 계룡건설 회장(오른쪽 두 번째), 김종훈 한미글로벌 회장(첫 번째) 등 참석자들이 기념촬영하고 있다.연...

-

2

크리스마스를 하루 앞둔 24일 서울 창신동 문구완구시장. 연중 최대 대목이지만 가게 주인들은 한숨부터 내쉬었다. 샘터마켓 김모 사장은 “작년에는 아내와 정신없이 장사했는데 지금은 아내가 안쪽에서 자고 있다...

-

3

소비위축 직격탄 맞은 자영업자…"직원 내보내고 빚으로 버텨요"

지난 2년간 최저임금이 29% 급등한 여파로 인건비 부담에 시달리는 자영업자가 민간 소비 부진의 직격탄을 맞고 있다는 평가다. 소득이 급감한 자영업자들이 고용직원을 줄이고 빚으로 버텨가고 있다는 분석이 나온다.통계청...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)