TSMC 메인 벤더 계약 해지에도…에이디테크놀로지 주가 급등세

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

10일새 54% 올라

기관들 55억 순매수

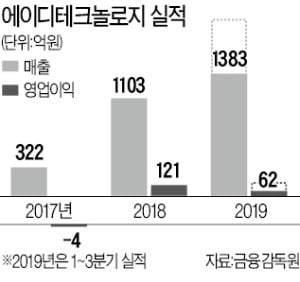

증권가에선 지난 17일 낸 공시가 투자심리 변화의 핵심 요인이 된 것으로 보고 있다. 에이디테크놀로지는 대만 파운드리 업체 TSMC와의 가치사슬협력사(VCA) 계약을 내년 3월 16일 해지한다고 공시했다.

VCA는 계약 상대와의 가격 및 생산협상 과정에서 우선권을 행사할 수 있는 중요 공급사를 뜻한다. 그간 TSMC와의 VCA 협업은 이 회사 성장의 원동력이었다. TSMC는 에이디테크놀로지를 포함해 전 세계적으로 8개사와 VCA 계약을 맺고 있다.

에이디테크놀로지는 이번 공시에서 복수의 파운드리를 이용하기 위한 계약 해지라며 국내 파운드리사와 협력 방안을 모색 중이라고 명시했다. 증권가에선 이 국내 파운드리사가 삼성전자일 가능성이 높은 것으로 보고 있다.

에이디테크놀로지는 회로 디자인을 설계한 후 자사의 브랜드를 붙이지 않고 고객사 브랜드를 붙여 판매하는 칩리스 업체다. 그동안 TSMC를 통해 반도체 제어칩(컨트롤러 IC)의 위탁생산을 했지만 후발 파운드리 업체인 삼성전자와 협력관계를 새로 구축하겠다는 의도로 분석되고 있다.

지난 4월 2030년까지 시스템반도체 분야 1위를 목표로 133조원 투자 계획을 발표한 삼성전자도 핵심 기술력을 갖춘 칩리스 업체와의 협력은 중요한 과제다. 정보기술(IT) 업종 담당 애널리스트는 “공정 기술력에 큰 차이가 없는데도 TSMC의 시장 점유율이 삼성전자보다 큰 이유는 반도체 설계업체와의 생태계 구축 차이 때문”이라며 “내년에 에이디테크놀로지가 삼성의 7나노미터(㎚=10억분의 1m) 공정 프로젝트에 참여해 500억~600억원의 신규 매출을 낼 것으로 본다”고 설명했다.

SK하이닉스에 공급하는 메모리 제어칩 수주도 꾸준히 늘 것이란 관측이다. 최영산 이베스트투자증권 연구원은 “내년에 SK하이닉스의 낸드플래시 실적이 회복되면서 에이디테크놀로지의 연 매출이 2800억~3000억원 늘어날 것”으로 예상했다.

김동현 기자 3code@hankyung.com

-

1

5G·시스템반도체 시장 확대 수혜…테스나, 올 145% 급등…"더 오를 것"

비메모리 반도체 후공정 업체인 테스나가 시스템반도체 시장이 확대되면서 올해 내내 강세를 보이고 있다. 5세대(5G) 이동통신 시장이 커지고 스마트폰에 탑재되는 카메라 수가 늘면서 관련 반도체 부품에 대한 테스트 수요...

-

2

12월 1~20일 수출이 작년 같은 기간보다 2.0% 줄었다. 월간 기준으로는 올 6월(-13.8%) 이후 7개월 만에 한 자릿수 감소율을 기록할 것이란 관측이 나온다. 23일 관세청에 따르면 이달 1~20일 수출은...

-

3

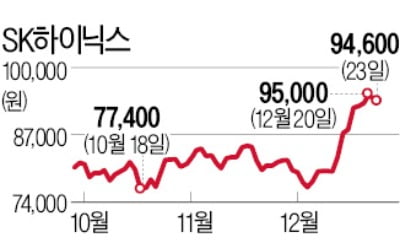

보름 만에 22%↑, 하이닉스 폭풍질주…증권사도 놀랐다

반도체 업황 회복에 대한 기대와 함께 SK하이닉스가 빠르게 반등하고 있다. 연일 1년 신고가를 경신하면서 증권사들의 목표 주가가 잇따라 상향 조정되는 분위기다. 같은 증권사가 보름 전 내놓은 목표 주가를 수정할 정도...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)