[분석+] GD운동화 되팔아 20배 수익…'스니커테크' 광풍

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

▽ 한정판 20배 차익 리셀 '스니커테크'

▽ '중국·디지털' 둘 다 잡은 나이키 저력

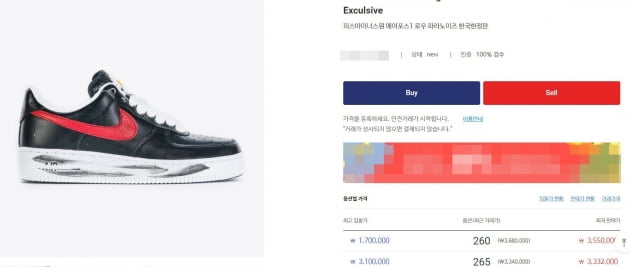

올해 초인 1월 10일 롯데백화점 소공동 본점 에비뉴엘. 나이키가 발매한 한정판 '오프화이트X나이키 척 테일러 70 스니커즈'는 판매 3시간 만에 동이 났다. 판매 대기열이 전날부터 늘어서는 진풍경이 벌어졌다.

나이키가 최근 발표한 2019 회계연도 2분기(9~11월) 매출과 주당순이익(EPS)은 모두 시장 예상치를 상회했다.

매출은 10% 증가한 103억3000만달러로 시장 전망치(100억9000만달러)를 웃돌았다. EPS는 35% 증가한 70센트를 기록해 시장 전망치 평균(58센트)을 큰 폭으로 상회했다.

임은혜 삼성증권 연구원은 "나이키가 12% 증가한 98억달러, 컨버스가 15% 늘어난 4억8000만달러의 매출을 거뒀다"며 "나이키의 경우 연말 소비 시즌과 조던11 신제품 론칭에 따라 3분기 조던 브랜드 매출 성장이 기대되는 상황"이라고 진단했다.

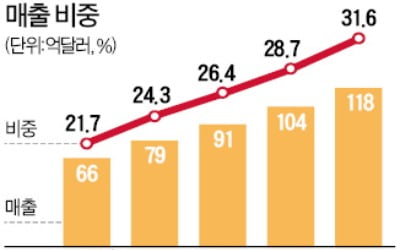

디지털 매출이 38% 급증한 점이 특징이다. 미국 최대 쇼핑 시즌인 '블랙프라이데이'와 중국 알리바바가 광군제(독신자의 날·11월 11일)를 맞아 벌인 쇼핑행사 '11·11(쌍십일) 쇼핑 축제' 효과로 풀이된다.

지열별로는 중화권 매출이 23% 급성장했다. 북미 지역 매출은 5% 늘었고, EMEA(유럽·중동)과 아시아 매출의 경우 각각 14%, 18% 증가했다.

중국과 디지털 채널 확장을 바탕으로 향후에도 실적 성장 기조가 이어질 수 있을 것이란 관측이다.

김재임 하나금융투자 연구원은 "혁신적인 상품 라인업 강화에 따른 평균판매단가(ASP) 상승, 디지털 판매 등 직접판매 비중 확대가 이어지면서 중장기적으로 수익성 상승세가 지속될 것"이라고 내다봤다.

오정민 한경닷컴 기자 blooming@hankyung.com

기사제보 및 보도자료 open@hankyung.com

-

1

잘나가는 나이키…'조던 브랜드' 매출 첫 10억달러 돌파

세계 최대 스포츠용품업체 나이키가 온라인 매출 증가 등에 힘입어 시장의 예상을 뛰어넘는 실적을 발표했다. 19일(현지시간) CNBC방송에 따르면 나이키는 2019 회계연도 2분기(9~11월) 매출이 103억3000만...

-

2

美 CEO들, 2019년은 '잔인한 해'…사상 최다 퇴진 눈앞

2019년은 미국 최고경영자(CEO)들에게 ‘잔인한 한 해’로 기억될 전망이다. 역대 가장 많은 CEO가 현직에서 물러날 것으로 관측되고 있어서다. 미·중 무역전쟁으로 경영 환경에 ...

-

3

스포츠 브랜드 나이키가 국내에서도 중간 유통망을 줄이기 시작했다는 관측이 나오고 있다. 나이키는 지난달 아마존에서 상품 판매를 중단했다. 나이키는 국내 슈즈 멀티숍 레스모아에서 판매를 중단하기로 했다. 레스모아 측은...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)