소득대비 민간부채 증가세 '주의' 단계…중국에 역전당해

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

'부채 위험국' 중국은 다년간 감축 노력…'보통' 단계 진입

29일 국제결제은행(BIS)과 한국은행 통계를 종합하면 우리나라의 신용갭은 9월 말 현재 5.3%포인트로 2010년 6월 말(6.8%포인트) 이후 9년여 만에 가장 큰 폭으로 벌어졌다.

신용갭이란 명목 국내총생산(GDP) 대비 민간신용 비율(이하 민간신용비율)이 장기추세에서 얼마나 떨어졌는지를 측정하는 부채평가 지표다.

민간신용비율 상승 속도가 과거 추세보다 빠를수록 갭이 벌어지는데, BIS는 국가별 신용 리스크 누적 정도를 평가하는 데 이 지표를 활용한다.

BIS 평가 기준에 따르면 신용갭이 10%포인트를 초과하면 '경보' 단계, 2∼10%포인트 사이면 '주의' 단계, 2%포인트 미만은 '보통' 단계로 분류된다.

우리나라의 신용갭은 2017년 12월 말(-2.4%포인트)을 기점으로 상승 전환해 올해 6월 말(3.9%포인트) 주의 단계에 진입했다.

올해 9월 말 민간신용비율이 194.5%로 6월 말(192.1%) 대비 2.4%포인트 상승하면서 장기추세와 격차는 더 벌어지게 됐다.

한은은 12월 금융안정보고서에서 "민간신용비율은 2018년부터 상승세가 뚜렷해졌는데, 이는 민간신용 증가율의 상승보다는 명목 GDP 증가율 둔화에 기인한다"고 평가했다.

보고서에 따르면 민간신용 증가율은 2018년 이후 6% 내외의 안정적인 수준을 유지하고 있다.

정부의 가계대출 억제책으로 가계신용 증가 속도가 둔화했는데도 민간신용 증가율이 일정 수준을 유지한 것은 기업신용의 증가 속도가 2017년 이후 빨라져 가계대출 속도 둔화를 상쇄한 영향이다.

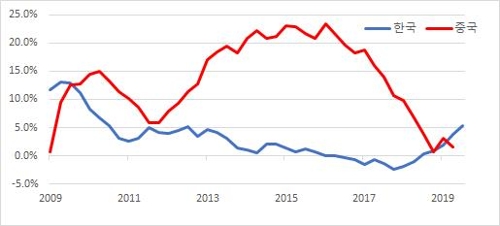

한편 과도한 부채 문제가 지적돼 온 중국은 최근 몇 년간 부채감축(디레버리징) 정책을 펼친 결과 신용갭을 크게 낮춘 것으로 나타났다.

중국의 신용갭은 2016년 3월 말만 해도 경보 단계인 23.5%포인트에 달했으나 이후 하락세로 전환해 올해 6월 말 현재 보통 단계인 1.5%포인트로 하락했다.

한국(6월 말 기준 3.9%포인트)과 신용갭이 역전된 것이다.

박정우 한국투자증권 연구원은 "소득 대비 과도한 부채는 이자와 원금 상환에 문제를 일으킬 수 있고 이로 인해 시스템 리스크가 발생한다는 게 반복됐던 금융위기의 교훈"이라며 "중국은 2015년 이후 유동성을 줄이는 시도를 한 결과 부채 사이클이 상당 부분 정상화한 것으로 보인다"고 말했다.

/연합뉴스

ADVERTISEMENT

-

1

지난해 가계가 살림살이에 쓸 수 있는 ‘처분가능소득’이 물가만큼도 안 오른 것으로 나타났다. 가계의 실질소득이 감소한 것은 2012년 관련 통계 작성 이후 처음이다. 저소득층과 고소득층 간 소득...

-

2

올해 39개 주요 공공기관의 당기순이익이 6년 만에 적자를 볼 것이란 분석이 나온 가운데 정부의 ‘부실 전망’도 도마에 올랐다. 재정 악화의 주범인 ‘문재인 케어’와 탈(脫...

-

3

한경연 "정부부채 증가속도 3위…GDP 대비 비율은 안정적"

정부부채 9년간 연평균 14.4% 증가…GDP 대비론 43개국 중 32위가계부채 비율 상위 10개국 중 한국 증가속도 1위2000년 이후 우리나라 정부부채가 세계에서 세번째로 빠른 속도로 증가했다는 분석...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)