연초 관리종목 폭탄 주의보…재무제표로 걸러내는 방법은?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

3분기 누적 기준 자본잠식

4년 연속 적자기업 등 요주의

이에스에이 등 30여곳 해당

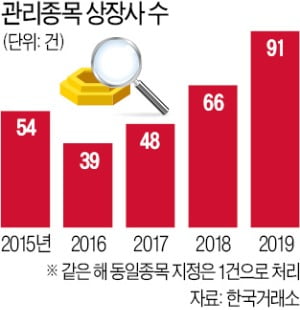

지난해 관리종목으로 지정된 종목의 40%가량은 △매출액 미달(유가증권시장 50억원 미만, 코스닥 30억원 미만) △4년 연속 영업이익 적자 △50% 이상 자본잠식 △3년 중 2개 연도의 세전 계속사업이익 적자가 자본총계의 50% 이상 등 재무 관련 문제 때문이었다. 또 감사의견 비적정 사유도 30%에 달했다.

매년 관리종목의 절반가량이 결산 문제로 지정되는 만큼 투자자들은 상장사의 매출액 및 손익구조 변동 공시 등을 꼼꼼히 분석하면 관리종목 지정 여부를 미리 가늠해볼 수 있다. 최근 수년 동안 재무제표가 부실했던 상장법인은 일찌감치 피하는 게 좋다. 이런 잠재 부실 기업 가운데엔 각종 테마주와 ‘주식문자피싱’ 등으로 작전세력이 엮인 종목이 적지 않아 개인투자자들은 특히 유의해야 한다.

설지연 기자 sjy@hankyung.com

-

1

'아듀 2019' 증시 폐장…새해 1월 2일 오전 10시 개장

정지원 거래소 이사장 "국내외 악재에도 혁신성장 지원" 올해 주식시장의 마감을 기념하는 폐장식이 30일 오후 한국거래소 부산 본사에서 열렸다. 정지원 거래소 이사장은 이날 '2019년 증권·파생상...

-

2

2019년 주식시장 폐장일 30일…내년 1월 2일 10시 개장

올해 주식시장이 30일 거래를 마지막으로 폐장한다. 한국거래소에 따르면 연말인 31일은 휴장일로 지정돼 유가증권시장·코스닥시장·코넥스시장 등 증권시장과 파생상품시장은 30일까지만 운영된다. ...

-

3

한국거래소 'KRX국민행복재단', 저소득층 아동·다문화 가족에 온기 나눔

한국거래소의 공익 재단인 KRX국민행복재단이 연말 이웃사랑 실천에 앞장서고 있다. 올해도 노인·아동·다문화가정 등 우리 사회 취약계층을 위한 사회공헌 활동에 적극 나서고 있다. 지난 5일에는...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)