NH투자증권이 한화에어로스페이스에 대해 올해 사업구조 재편의 시너지 효과로 안정적인 성장이 가능할 것이라고 8일 밝혔다. 투자의견 매수도 유지했지만, 목표주가는 5만500원에서 4만4000원으로 하향했다.

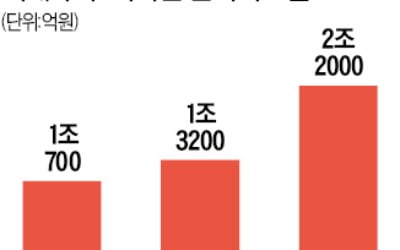

한화에어로스페이스는 2019년 1~3분기 매출의 80%, 영업이익의 약 74%를 항공엔진·지상방산·방산전자·ICT 등 주력 사업에서 창출했다. 최진명 NH투자증권 연구원은 "안정된 성장모델을 구축해 올해도 영업실적 개선 추세는 지속될 것"이라고 전망했다.

그는 "보잉의 B737 맥스 생산 중단에 따른 GTF엔진 적용 기체 수요개선이 기대된다"며 "국제공동개발사업(RSP) 적자가 축소될 것"이라고 내다봤다. 한화에어로스페이스의 자회사들에 대해서도 "한화시스템은 전술정보통신체계(TICN) 사업 본격화에 따른 방산부문 매출 성장화 한화그룹 대규모 전산설비 투자로 낙수효과가 기대된다"고 강조했다.

이어 "한화디펜스가 3조원 규모의 비호복합을 인도로 수출한다"며 "한화테크윈은 북미지역에서 중국산 CCTV가 퇴출돼 반사이익이 기대된다"고 분석했다.

목표주가 하향에 대해서는 "한화시스템 상장과 제반환경을 고려했다"고 설명했다. 그는 "한화시스템 시가총액은 약 1조1000억원이며, 한화에어로스페이스가 지분 49.0%를 보유하고 있다"면서 "지분가치 중 40%를 할인해 재평가했다"고 말했다.

또 "글로벌 경기 둔화 지속으로 민수사업 일부의 성장 둔화, 달러화 약세에 따른 이익축소 가능성, GTF 엔진 수요확대에 따른 투자비용 확대 가능성을 반영했다"고 덧붙였다.

오세성 한경닷컴 기자 sesung@hankyung.com

한화에어로스페이스는 2019년 1~3분기 매출의 80%, 영업이익의 약 74%를 항공엔진·지상방산·방산전자·ICT 등 주력 사업에서 창출했다. 최진명 NH투자증권 연구원은 "안정된 성장모델을 구축해 올해도 영업실적 개선 추세는 지속될 것"이라고 전망했다.

그는 "보잉의 B737 맥스 생산 중단에 따른 GTF엔진 적용 기체 수요개선이 기대된다"며 "국제공동개발사업(RSP) 적자가 축소될 것"이라고 내다봤다. 한화에어로스페이스의 자회사들에 대해서도 "한화시스템은 전술정보통신체계(TICN) 사업 본격화에 따른 방산부문 매출 성장화 한화그룹 대규모 전산설비 투자로 낙수효과가 기대된다"고 강조했다.

이어 "한화디펜스가 3조원 규모의 비호복합을 인도로 수출한다"며 "한화테크윈은 북미지역에서 중국산 CCTV가 퇴출돼 반사이익이 기대된다"고 분석했다.

목표주가 하향에 대해서는 "한화시스템 상장과 제반환경을 고려했다"고 설명했다. 그는 "한화시스템 시가총액은 약 1조1000억원이며, 한화에어로스페이스가 지분 49.0%를 보유하고 있다"면서 "지분가치 중 40%를 할인해 재평가했다"고 말했다.

또 "글로벌 경기 둔화 지속으로 민수사업 일부의 성장 둔화, 달러화 약세에 따른 이익축소 가능성, GTF 엔진 수요확대에 따른 투자비용 확대 가능성을 반영했다"고 덧붙였다.

오세성 한경닷컴 기자 sesung@hankyung.com