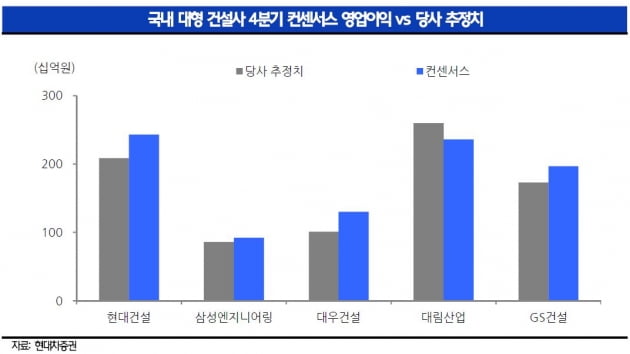

이 증권사 성정환 연구원은 "해외 현안 현장의 추가원가로 반영되고 1회성 성과급이 반영되면서 실적이 예상보다 못할 것"이라면서도 "주가가 워낙 낮은데다 해외 현장에서 원가율이 정상화되고 있다"고 판단했다.

다만 대림산업은 주택, 플랜트 부문 매출이 증가했고 춘천 자체사업의 준공효과로 시장 전망치를 웃돈다는 전망이다.

성 연구원은 업종 내 최선호주로 현대건설과 삼성엔지니어링을 꼽고 대우건설도 추천종목으로 넣었다. 이들 기업은 해외수주 환경이 긍정적이라는 평가다. 삼성엔지니어링과 현대건설은 사우디 자프라, UAE 헤일앤가샤 가스 프로젝트에서 입찰결과 발표를 기다리고 있다. 카타르 LNG 프로젝트는 현대건설과 대우건설이 참여했다. 삼성엔지니어링은 미국, 우즈벡, 말레이시아, 멕시코 등 수주 가시성이 높은 플랜트 파이프라인이 대기 중이라는 설명이다. 현대건설은 상반기에 파나마, 알제리, 카타르, 조지아 등에서 토목/건축/발전소 등 다양한 공종의 수주 모멘텀이 집중됐다.

현대건설과 대우건설은 지난해 해외수주가 예상보다 부진했지만, 건축이나 주택 관련에서 수주가 증가하면서 전체적인 수주 추정치는 맞춰갈 것이라는 전망이다. 특히 현대건설은 상반기 수주모멘텀이 집중됐고, 자체현장 매출 증가와 해외원가율 개선 등으로 올해 이익이 증가할 것으로 성 연구원은 예상했다.

김하나 한경닷컴 기자 hana@hankyung.com

![[집코노미]유튜브에 푹 빠진 건설사](https://img.hankyung.com/photo/201912/01.21322088.3.jpg)