지역가입자 소득·재산에 부과

상위 20% 月 25만원 내는데

하위 20%는 月 1만원 수준

한국의 건강보험은 보험이라기보다 세금에 가깝다. 누구나 예외 없이 가입해 소득에 비례해 보험료를 내야 하기 때문이다. 건강보험료를 ‘준조세’라고 부르는 이유다. 특히 고소득자·자산가에겐 가혹하고 저소득층엔 관대하다는 점에서 ‘역차별’ 논란도 커지고 있다.

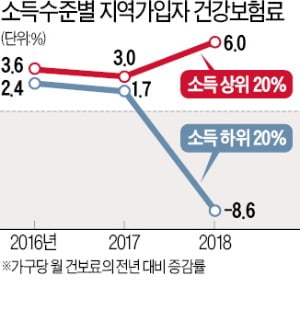

12일 국민건강보험공단에 따르면 2018년 소득 상위 20%(5분위) 지역가입자의 가구당 월평균 건보료는 25만2340원으로 전년보다 1만4340원(6.0%) 증가했다. 증가폭은 전년(3.0%)의 두 배였고, 2011년(7.9%) 후 7년 만에 가장 컸다. 반면 소득 하위 20%(1분위) 지역가입자 건보료는 1만1060원에서 1만110원으로 8.6% 감소했다. 이런 탓에 1분위와 5분위 간 건보료 격차는 22배에서 25배로 확 뛰었다.

2018년 건보료 부과 체계를 바꾼 여파였다. 정부는 건보료를 매기는 소득·재산 등급표상 연소득 3860만원, 재산 과세표준 5억9700만원 이상인 지역가입자는 보험료를 더 내게 했다. 반면 재산 5000만원 이하 저소득층엔 건보료 부담을 낮췄다.

정부가 제도를 바꾸면서 내세운 명분은 ‘부자 증세’와 똑같았다. ‘가진 사람은 더 내야 한다’는 것이다. 하지만 건강보험의 목적은 모든 가입자에게 적정 수준의 의료 보장을 해주는 데 있다. 세금처럼 소득재분배가 주요 목적이 아니다. “건강보험을 이렇게 운영할 거면 차라리 사회보장세 등 조세 제도로 바꾸는 게 맞다”는 지적이 나오는 이유가 여기 있다.

건강보험은 직장가입자와 지역가입자 간 불공평도 문제로 거론된다. 근로소득자인 직장가입자는 소득에만 건보료를 매긴다. 반면 자영업자와 은퇴자 등 지역가입자는 소득뿐 아니라 재산에도 건보료를 매긴다. 소득이 적어도 비싼 집을 보유하고 있으면 ‘건보료 폭탄’을 맞는 구조다. 세계에서 재산에 건보료를 매기는 나라는 한국이 유일하다. 최근 주택 공시가격과 건보료율이 급격하게 오르면서 지역가입자의 보험료 부담이 덩달아 커지고 있다.

지난해엔 또 다른 준조세인 고용보험료도 인상됐다. 고용보험의 실업급여 보험료율은 2013년 이후 변동이 없었는데 작년 6월부터 소득의 1.3%에서 1.6%로 올랐다.