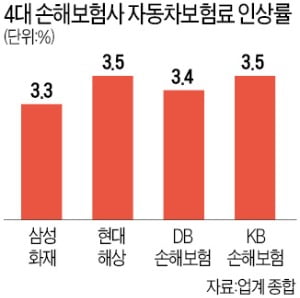

13일 업계에 따르면 KB손해보험은 오는 29일 자동차보험료를 3.5% 인상한다. 다음달 초에는 현대해상이 3.5%, DB손해보험이 3.4%, 삼성화재가 3.3% 올린다. 대형사들의 움직임을 지켜보고 있는 중하위권 업체도 보험료 인상 대열에 속속 합류할 예정이다.

자동차보험 적자 ‘역대 최악’

자동차보험료는 지난해 1월(3~4%)과 6월(1~1.5%)에 이어 1년 만에 세 번 오르게 됐다. 업계는 이번 인상으로 자동차보험의 손실을 어느 정도 줄일 수 있을 것으로 기대하고 있다. 손해보험협회에 따르면 자동차보험은 2001년 이후 영업이익을 낸 게 2017년 한 차례(266억원)뿐인 만성 적자 사업이다.

보험사들은 지난해 1~11월 자동차보험 부문에서 1조2938억원의 영업손실을 기록했고, 12월에도 적자 폭이 컸던 것으로 알려졌다. 연간 영업손실이 사상 최대였던 2010년(1조5369억원) 기록을 뛰어넘을 것이란 예상이 나오고 있다.

지난해 12월 손해율은 삼성화재 100.1%, 현대해상 101.0%, DB손해보험 101.0%, KB손해보험 100.5% 등 대부분 업체가 100%를 웃돌았다. 손해율은 보험료 수입 대비 보험금 지출 비중을 말한다. 자동차보험은 통상 손해율이 78~80%를 넘으면 적자라는 게 업계의 공통된 설명이다. 보험료에서 20% 안팎은 인건비, 수수료, 마케팅비 등 사업비로 빠지기 때문에 이 정도가 손익분기점이다.

시장 경쟁은 갈수록 치열해져

이번 보험료 인상은 유독 우여곡절이 많았다. 업체들은 지난해 말부터 5%대 인상을 추진했지만 금융당국이 제동을 걸면서 인상률을 낮춘 것으로 알려졌다. 금융당국은 보험사의 자구 노력이 선행돼야 한다는 이유로 가격 인상에 부정적이었다. 보험업계가 자동차보험 제도 개선에 따른 인하 효과(1.2%)를 반영하기로 하면서 인상률이 3%대로 정리됐다. 보험연구원 관계자는 “보험금 누수를 부추기는 과잉 진료와 보험 사기를 근절할 강력한 대책이 뒤따라야 한다”고 말했다.

인터넷·스마트폰으로 가입하는 다이렉트 자동차보험이 대세로 자리잡으면서 업계 내부의 가격 경쟁은 더 치열해졌다. 보험개발원에 따르면 자동차 한 대당 평균 보험료는 2017년 69만7000원에서 2018년 67만7000원으로 처음 감소했다. 보험료 비교가 간편해지면서 소비자들의 ‘가격 민감도’가 높아졌기 때문이라는 설명이다. 올 1분기에는 ‘국내 첫 디지털 손해보험사’를 표방한 캐롯손해보험이 저가형 자동차보험을 내놓고 영업에 들어간다.