금융+유통…무인편의점 확대

2030 밀레니얼 세대 잡아라

2030 밀레니얼 세대 잡아라

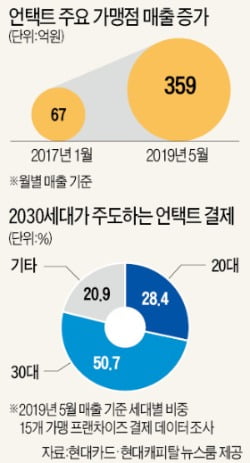

‘언택트(untact·비대면) 소비’ 주도권을 잡기 위한 금융회사 간 경쟁이 치열해졌다. 언택트 소비는 소비자와 직원이 만날 필요가 없는 소비 패턴을 말한다. 기존에는 키오스크나 식권 자판기 등을 통한 서비스가 일반적이었지만 최근엔 금융사의 간편결제 앱을 활용하는 사례가 많아지고 있다. 직원과 직접 마주치는 것을 원치 않는 2030세대의 성향과 유통사의 인건비 절감 요구(needs)가 맞아떨어진 결과다.

금융·유통사의 합종연횡

핀테크 분야에 진출한 국내 정보기술(IT) 공룡 기업들도 속속 언택트 결제 서비스에 뛰어들었다. 네이버는 지난해 9월 경기 성남시 본사 인근의 식당과 카페에서 ‘테이블주문’ 서비스를 출시했다. 네이버페이를 이용해 손쉽게 결제가 가능하다. 가맹점주가 추천메뉴와 인기메뉴 등을 추가할 수 있게 해 가맹점주의 편의성도 높였다. 카카오는 100여 개의 카페 위주로 ‘챗봇(채팅 로봇) 주문’ 서비스를 시범 운영 중이다. 카카오톡 앱에서 매장을 ‘카카오톡 친구’로 추가하면 챗봇을 통해 메뉴를 볼 수 있다. 원하는 메뉴를 선택하고 카카오페이로 결제하면 된다.

언택트 소비 트렌드의 주도권을 잡기 위한 유통사와 금융사 간 전략적 제휴 사례도 늘고 있다. SSG페이(신세계아이앤씨)와 비씨카드는 각각 신세계, GS리테일과 제휴해 ‘저스트 워크 아웃(just walk out)’ 기술을 접목한 무인편의점 결제 서비스를 선보였다. 이른바 한국판 ‘아마존고’ 매장이다. 소비자는 매장에 들어갈 때 앱으로 QR코드만 인식한 뒤 원하는 물건을 들고 나오기만 하면 결제가 끝난다. 매장에 설치된 인공지능(AI) 카메라가 소비자의 동선을 파악하고 진열대의 센서는 무게 변화를 인식한다.

신한카드와 롯데카드는 각각 편의점 CU, 세븐일레븐과 손잡았다. 첨단 기술을 앞세웠다는 것이 공통된 특징이다. 신한카드는 서울 을지로 본사 내 식당·카페·편의점에서 ‘페이스페이’ 시범 서비스를 하고 있다. 단말기에 얼굴을 인식시키면 결제가 완료된다. 낮에는 점원이 상주하고 밤에는 무인편의점으로 변모하는 90여 개의 CU ‘하이브리드 매장’에서는 신한카드 ‘페이판’ 앱으로 결제가 가능하다.

롯데카드는 편의점 세븐일레븐과 협업해 서울 잠실 롯데월드와 서울 남창동 롯데카드 본사에 있는 무인편의점에서 손바닥 정맥인증 결제서비스인 ‘핸드페이’를 선보이고 있다. 한번 손바닥 정맥 정보를 등록해놓기만 하면 간편하게 손바닥만 올려도 결제가 된다. 두 카드사는 생체인식을 활용해 무인편의점의 보안 취약성을 보완했다.

식당·카페·편의점 등 무인 매장 확대

유통사들도 언택트 소비를 눈여겨보고 있다. 금융사의 간편결제 앱을 활용하면 인건비를 대폭 절감할 수 있기 때문이다. 키오스크를 설치하는 것보다 금융사 앱을 활용하는 게 비용 절감 측면에서도 유리하다는 설명이다. 한 유통사 관계자는 “무인점포는 블랙 컨슈머에게 대처하는 등의 각종 고객 응대 리스크를 줄일 수 있다는 점에서도 활용가치가 높다”고 말했다.

금융사들은 유통사와의 제휴를 통해 빅데이터 마케팅을 확대한다는 계획도 있다. 이찬홍 신한카드 그룹장은 “무인 결제와 생체인증 등 미래 결제 기술로 빅데이터 협업이 수월해지고 있다”며 “각종 간편결제 관련 기술이 발전하면 금융뿐 아니라 유통산업 발전에도 기여할 것”이라고 말했다.

■ 언택트 소비

간편결제 앱 활용 소비자와 직원이 만날 필요없는 소비 패턴

송영찬 기자 0full@hankyung.com