라임사태 겹쳐 국내銀 신뢰 상실

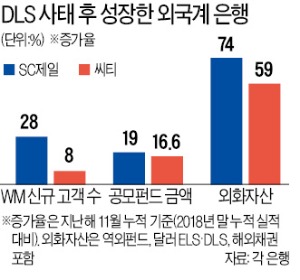

SC제일은행 신규고객 28% 늘고

한국씨티銀 고액 자산가 16%↑

공모펀드 가입액도 두 자릿수 증가

지난해 해외 금리 파생결합증권(DLS) 손실 사태 이후 국내에 진출한 외국계 은행의 자산관리(WM) 부문 실적이 크게 개선된 것으로 나타났다. 국내 은행에 대한 신뢰가 무너지면서 해외 은행들이 반사 이익을 누리고 있다는 해석이다. 글로벌 은행의 철저한 상품 선정·운용 및 리스크 관리 시스템을 벤치마킹할 필요가 있다는 지적도 나온다.

해외 금리 파생결합증권(DLS)·라임자산운용 펀드 사고를 계기로 외국계 은행의 자산관리(WM) 실적이 눈에 띄게 좋아지고 있다. 한국씨티은행 지점에서 고객이 상담을 받고 있다. /한국씨티은행 제공 “국내 은행 못 믿겠다” 갈아타기

21일 은행권에 따르면 SC제일은행은 작년 1~11월 누적 WM 신규 고객 수가 전년도 연간 실적 대비 28% 늘어난 것으로 집계됐다. 한국씨티은행의 WM 신규 고객도 같은 기간 8% 증가했다. 고액 자산가(가입 금액 10억원 이상)도 16% 늘었다.

두 은행의 공모펀드도 인기를 끌었다. 이 기간 SC제일은행과 한국씨티은행의 공모펀드 가입액은 각각 19%와 17% 증가했다. 외화자산(역외펀드, 달러화 파생상품, 해외채권) 판매액도 각각 74%와 59% 증가했다. 지난해 은행권 업황을 감안하면 이례적인 호실적이라는 게 업계 해석이다.

DLS 손실 사태 이후 국내 은행의 WM 영업은 눈에 띄게 쪼그라들었다. 일부 고객이 원금 전액 손실을 봤다는 소식이 알려지면서 국내 은행에 맡겼던 자금을 빼는 자산가도 늘어났다. 시중은행의 한 강남권 프라이빗뱅커(PB)는 “지난해 하반기는 신규 고객 유치는커녕 기존 고객을 잡기도 버거운 분위기였다”며 “펀드, 파생상품에 대한 불신이 생기면서 기존 상품을 해약하거나 예·적금에 자금을 모는 고객도 많았다”고 말했다.

국내에 진출한 외국계 은행으로 ‘갈아타기’를 하는 사람들도 증가했다. 박진회 한국씨티은행장은 “글로벌 기준에 맞춰 상품 선정과 사후 리스크 관리를 한다는 소문이 나면서 WM 센터를 찾는 고객이 부쩍 늘었다”고 말했다. 한국씨티은행의 지난해 개인 고객 자산 규모는 전년 말 대비 24% 늘었다.

외국계 은행의 운용 실적도 양호하다. 두 은행의 적극 투자형 WM상품은 모두 지난해 말 기준으로 연 10~20%가량의 수익을 냈다. 저금리 기조로 예·적금 상품이 연 1~2%대 금리에 머물렀던 것을 감안하면 눈에 띄는 수치다.

“한국 은행들은 숫자에만 집중”

잇단 펀드 파문을 계기로 국내 은행들도 글로벌 스탠더드 수준의 WM 관리체계를 구축해야 한다는 지적이 잇따른다. 두 은행은 해외 금리 DLS·라임자산운용 펀드를 자체 심사 과정에서 모두 걸러냈다. 고도화된 상품 평가 기준과 팀 중심 운영 체계가 리스크를 낮춘 원인이라는 설명이다.

SC제일은행은 WM 상품 운용·관리 기준으로 ‘3P’를 내세우고 있다. 상품(product)뿐만 아니라 사람(people), 절차(process)를 모두 따져 본다는 뜻이다. 펀드를 판매하기 전 운용사 신용등급과 운용 조직, 리서치팀의 과거 5년간 실적과 평판을 모두 조사한다. 투자 대상을 정할 때는 유동성 문제가 생길 가능성은 없는지도 함께 들여다본다.

SC제일은행 모기업인 스탠다드차타드그룹의 대니 듀파스키에 투자상품 총괄대표는 “한국 은행들은 상품을 선정하고 운용할 때 과거 실적과 예상 수익률 등 숫자에 너무 집중하는 경향이 있다”며 “담당 직원이 상품 운용 절차 전반을 제대로 꿰뚫고 있는지, 과거 손실 발생 시 대처를 어떻게 했는지 등 정성적인 평가로 무게중심을 옮길 필요가 있다”고 말했다.

한국씨티은행은 상품 선정의 객관성과 분산투자 유도 전략으로 승부하고 있다. 그룹 계열 운용사가 없기 때문에 ‘끼워팔기’ 없이 객관적으로 우수한 상품만 추려낸다는 게 은행 측 설명이다. 고객이 적어낸 성향에 100% 맞는 상품만 팔도록 내부 기준도 엄격히 운영한다. 고객이 특정 상품에 집중 투자할 경우엔 반드시 분산 투자를 권유한다. 씨티은행 관계자는 “자체 개발한 ‘분산도 측정지수’를 PB들의 핵심평가지표(KPI)에 반영하고 있다”며 “직원들이 수시로 자문할 수 있도록 PB 센터마다 포트폴리오 카운슬러도 상주시키고 있다”고 설명했다.

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)