기존 전세대출자도 고가주택 새로 사면 만기연장 안된다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

대책前 고가주택 보유자 신규 전세대출은 신청 단계서 거부

규제 이전에 고가주택 구매를 마쳤더라도 전세대출 신청 시기가 규제 이후라면 대출이 나가지 않는다.

27일 각 시중은행이 적용 중인 12·16 전세대출 규제 세부 규정을 보면 이런 내용 등을 담은 전세대출 경과 규제가 이달 20일(12·16 대출규제)을 기해 적용되고 있다.

이번 규제는 20일 이후 전세대출을 신청하는 사람이 시가 9억원 초과 고가주택를 보유하고 있다면 대출을 내주지 않는 내용을 골자로 하고 있다.

경과규정을 엄밀히 따지면 대출신청 시점과 고가주택 구입 시점이라는 2가지 변수에 따라 신규 대출과 만기 연장 여부가 갈리는 구조다.

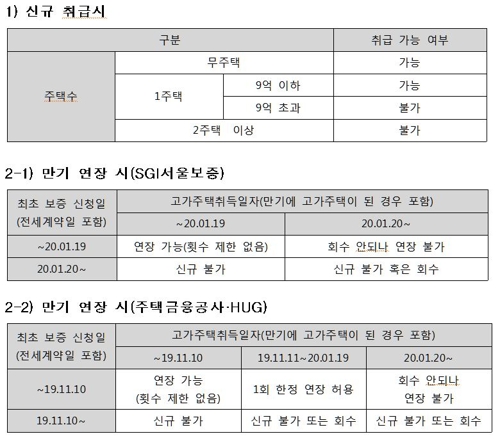

고가주택 구입 시점과 전세대출 신청 시점이 모두 규제 이후라면 당연히 대출 신청 단계에서 거절된다.

고가주택 매입과 전세대출 신청을 규제 이전에 모두 마쳤다면 이익을 보호받는다.

이들은 앞으로도 전세대출을 무기한 연장할 수 있다.

단 전세 대출금 증액이나 이사(담보물건 변경) 시에는 신규 대출로 간주돼 새로운 전세대출 규제 적용 대상이 된다.

즉 대출이 거절된다.

먼저 규제 이전에 고가주택을 구입했고 대출 신청 시점이 20일 이후라면 새 규제를 적용해 신규대출이 나가지 않는다.

규제 이전부터 전세대출을 쓰고 있는 사람이 규제 시행 이후에 고가주택을 구입한다면 해당 전세대출 만기에 연장이 거부된다.

규제 이전부터 대출을 이용 중인 사람은 '고가주택 구입시 대출을 회수한다'는 약정을 체결하지 않았으므로 고가주택을 구입한다 해도 대출 회수 대상이 되지는 않지만 대출 만기 시점에서 봤을 때는 고가주택자이므로 만기 연장은 불가한 것이다.

이런 유형의 사람들은 기존에 쓰던 전세대출 만기 시점이 고가주택자인지 여부를 판단하는 시점이므로 만기 때까지 주택을 처분하거나, 주택 가격 하락으로 9억원 이하가 되면 전세대출 만기를 연장할 수 있게 된다.

다만 이번 전세대출 만기가 고가주택 보유 판단 시점이 된다는 점을 감안하면 이르면 당장부터, 늦어도 2년 안에 대출이 차단되므로 추후 계획을 미리 세워둬야 한다.

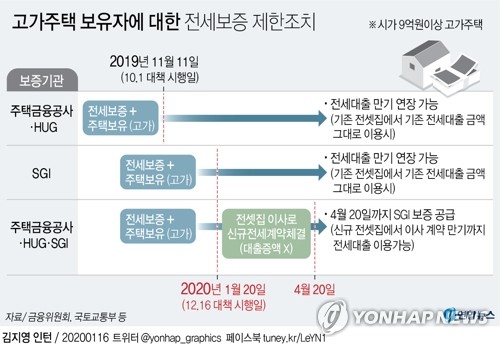

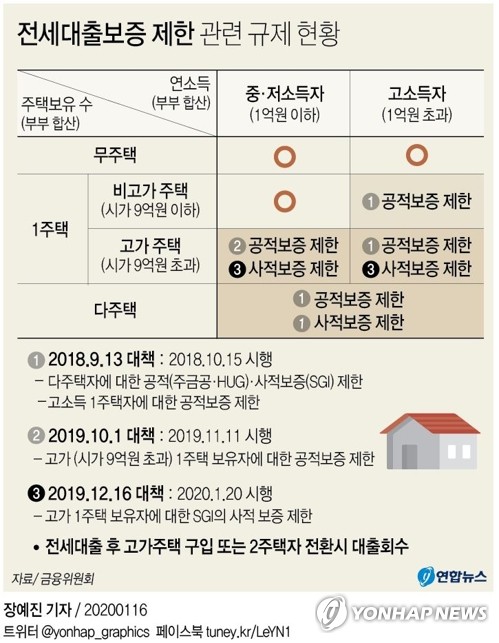

고가 1주택자에 대한 전세보증 제한 조치가 공적 전세보증은 작년 11월 11일(10·1 대책)에, 민간 전세보증기관에는 올해 1월 20일(12·16대책)에 시행되면서 생긴 차이다.

기존에 전세대출을 쓰고 있었던 사람이라고 가정할 때 SGI서울보증의 경우는 1월 19일까지 고가주택 매입을 완료했다면 전세보증 기한을 계속 연장할 수 있다.

1월 20일 이후 집을 샀다면 전세보증 만기 때 연장이 불가하다.

주택금융공사나 주택도시보증공사에서 기존에 전세대출을 쓰고 있던 사람들의 경우 작년 11월 10일까지 고가주택 구입을 마쳤다면 보증 기한을 계속 연장할 수 있다.

작년 11월 11일부터 올해 1월 20일 사이에 주택을 구입했다면 1회에 한해 만기를 연장할 수 있고, 올해 1월 20일 이후라면 만기 때 연장이 거부된다.

ADVERTISEMENT

-

1

정부 "전세끼고 내집마련 1주택자에 규제 예외 검토안해"

해당자들 "전세금반환대출에 LTV 40% 일괄 적용해달라" 요구전세를 끼고 시가 9억원을 넘는 고가주택을 매입한 일부 내 집 마련 실수요자에 대해 정부가 전세대출 규제의 예외로 적용하는 방안을 검토하지 않는 것으로 ...

-

2

거미줄같이 얽힌 전세대출규제…어떤 사람이 이용할 수 있나

무주택자에 문호 '활짝'…1주택자는 9억이하 주택보유자 등에 부문 허용2018년 이후 이어진 부동산대책으로 전세대출 규제가 점차 강화되면서 현재 규제 체계가 어떻게 이뤄졌는지에 대한 관심이...

-

3

고가 단독주택 보유자 보유세 급증…1주택자 최대 50% 상승

공시가격 9억원 이하 보유자는 세부담 증가 미미올해 표준 단독주택 공시가격 상승률은 지난해에 비해 높지 않다.지난해 표준단독 공시가격이 17.75% 올랐던 서울의 경우 올해는 평균 6.82%로 낮아졌다.그러나 종합부...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)