정유회사 실적을 좌우하는 정제마진(석유제품 가격-생산비용)이 ‘바닥’ 수준에서 헤어나오지 못하면서 정유주 전망이 악화일로다. 증권사들은 정유주 실적전망치를 속속 낮추고 있다. 증권업계에서는 “나아질 조짐이 없다”는 부정론과 “업황이 더 나빠질 수 없기 때문에 지금이 저가 매수에 나서야 할 때”라는 의견이 맞서고 있다.

회복 조짐 안 보이는 정제마진

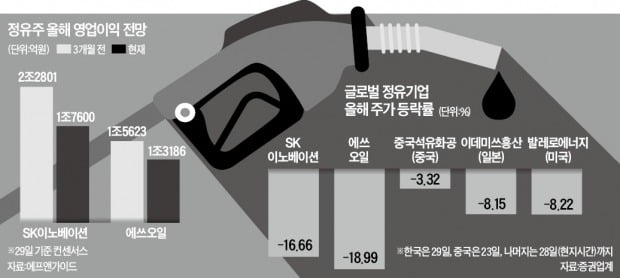

29일 유가증권시장에서 SK이노베이션은 12만5000원에 거래를 마쳤다. 올 들어서만 16.66% 떨어졌다. 같은 기간 에쓰오일과 GS도 각각 18.99%, 9.78% 하락했다.

정유주는 증시가 랠리를 펼친 지난해 12월부터 지지부진한 흐름이 이어졌다. 정유사 실적을 좌우하는 정제마진이 부진한 게 핵심 요인으로 작용했다.

지난달 싱가포르 복합정제마진은 배럴당 평균 -0.1달러를 나타냈다. 정제마진이 마이너스를 기록한 것은 2001년 6월 이후 18년 만이다.

1월 셋째주에도 정제마진은 평균 0.3달러에 그쳤다. 정유사들이 손익분기점으로 보는 4~5달러 선에 한참 못 미쳤다.

올해는 특히 경유가격 하락이 정유주에 대한 우려를 키우고 있다. 지난해 10월 배럴당 18달러였던 원유와 경유의 가격 격차는 올 들어 11달러로 떨어졌다. 원유를 경유로 정제해 팔아 남기는 이익이 줄어들었다는 의미다.

“경유 수요 둔화에 따른 현상”이란 게 전문가들의 설명이다. 경유 수요 감소는 경기 침체의 전조로 해석되기도 한다.

업황 부진의 장기화를 전망하는 이들이 근거로 삼는 요인으로 꼽힌다. 최근 화학 업종보다 정유 업종의 주가 낙폭이 컸던 원인으로도 지목되고 있다. 이지연 신영증권 연구원은 “당분간 글로벌 수요 위축에 따른 정제마진 약세로 정유업종의 부진이 이어질 것”이라고 설명했다.

올해 실적 전망도 ‘흐림’

증권사들은 SK이노베이션과 에쓰오일의 지난해 4분기 영업이익이 컨센서스(증권사 추정치 평균)를 10% 이상 밑도는 ‘어닝쇼크’를 냈을 것으로 잇달아 추산하고 있다. 실적 우려는 1분기까지 이어지는 분위기다.

올해 영업이익 컨센서스도 계속 낮아지는 추세다. 금융정보업체 에프앤가이드에 따르면 SK이노베이션의 올해 영업이익 컨센서스는 1조7600억원으로 3개월 전(2조2801억원)보다 22.8% 쪼그라들었다.

에쓰오일의 올해 영업이익 컨센서스도 1조5623억원에서 1조3186억원으로 15.5% 낮아졌다. 손지우 SK증권 연구원은 “정제마진 흐름을 보면 1분기 실적도 지난해 4분기보다 나아지기 어렵다”며 “정유주가 최근 급락하고 있지만 마땅히 반등할 만한 계기가 보이지 않는다는 게 큰 문제”라고 지적했다.

수요 반등 기대도

수요 반등 기대와 밸류에이션(실적 대비 주가 수준) 매력이 커졌다는 이유로 저가 매수를 권하는 목소리도 나온다. 김정현 교보증권 연구원은 “우한 폐렴과 관련한 불확실성이 완화되면 운송 연료의 수요 회복이 예상된다”며 “정제마진 감소는 아시아 정제설비 가동률을 떨어뜨려 공급 과잉 상태를 완화시킬 것”이라고 설명했다. 경유 수요 부진은 경기 침체의 전조가 아니라 평년보다 높은 겨울 기온으로 난방 수요가 줄어든 탓이라는 반론도 있다.

밸류에이션 매력도 커졌다. 에쓰오일의 12개월 선행 주가수익비율(PER: 주가/주당순이익)은 9배로 3개월 전(12배)에 비해 크게 낮아졌다. 김정현 연구원은 “아시아 지역 경쟁 정유사보다 밸류에이션 매력이 커진 점 또한 긍정적인 투자 포인트”라고 덧붙였다.