아파트 등 주거용 부동산과 형평성 고려

앞으로 국세청이 '꼬마 빌딩' 등 소규모 비(非)주거용 부동산에 대한 상속·증여세를 매길 때 외부 감정평가기관을 동원해 '시가(시장가격)'를 꼼꼼히 따진다.

국세청은 올해부터 비주거용 부동산의 상속·증여세 결정 과정에서 공신력을 갖춘 둘 이상의 감정기관에 평가를 의뢰하고 이들이 제시한 감정가액을 기준으로 상속·증여재산을 평가할 예정이라고 31일 밝혔다.

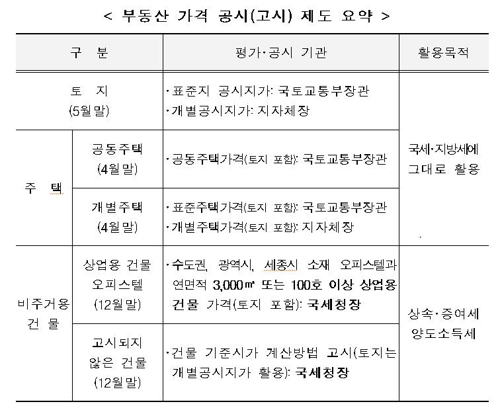

감정평가 대상은 상속·증여 부동산 가운데 '부동산 가격공시에 관한 법률' 제2조에 따른 비거주용 부동산(국세청장이 고시한 오피스텔 및 일정 규모 이상 상업용건물 제외)과 지상에 건축물이 없는 토지(나대지)다.

감정평가가 끝나면 재산평가심의위원회는 이를 시가로 인정할지 여부를 심의한다.

현행 상속·증여세법상 세금 부과 대상 재산의 가격은 상속 개시·증여 당시의 '시가'를 기준으로 삼는 것이 원칙이다.

다만 예외적으로 부동산의 시가를 산정하기 어려운 경우 개별공시지가(토지)와 같은 공시(고시) 가격으로 평가한다.

꼬마빌딩 등 비주거용 부동산은 아파트 등과 달리 비교 대상 물건이 거의 없고, 거래도 드물어 매매사례 가격 등을 확인하기 어렵기 때문에 대부분 공시가격으로 상속·증여 재산이 평가·신고된다.

그러나 공시가격이 실제 시장가치와 비교해 현저히 낮은 '저평가' 상태인 경우가 많아 아파트 등 거주용 부동산과의 형평성에 문제가 있다는 지적이 끊이지 않았다.

꼬마빌딩 등 비주거용 부동산을 편법 증여 수단으로 악용하는 사례가 적지 않은 것도 같은 이유다.

이런 문제를 해결하기 위해 올해부터 비주거용 부동산의 공시(고시) 가격에 따라 일단 상속·증여세가 신고됐더라도, 국세청이 시가와 차이가 크다고 판단할 경우 감정평가를 따로 진행해 제대로 시가를 정하고 다시 세금을 매기겠다는 얘기다.

감정평가는 지난해 2월 12일 이후 상속·증여받은 부동산 중 세금이 법으로 확정되는 '법정결정기한'에 아직 이르지 않은 물건을 대상으로 진행된다.

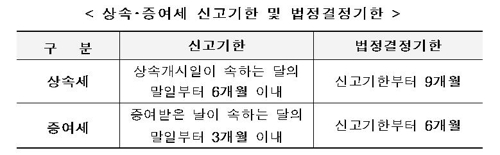

법정결정 기한은 상속세의 경우 신고기한(상속개시일이 속한 달 말일부터 6개월 이내)으로부터 9개월, 증여세의 경우 신고기한(증여받은 날이 속한 달 말일부터 3개월 이내)으로부터 6개월이다.

이미 지난해 2월 12일 상속·증여세법 시행령 개정으로 납세자가 상속·증여세를 신고한 이후에도 법정결정기한까지 매매·감정·수용가액 등이 드러나면 평가심의위원회를 통해 시가로 인정받을 수 있는 법적 근거가 마련됐다.

/연합뉴스

앞으로 국세청이 '꼬마 빌딩' 등 소규모 비(非)주거용 부동산에 대한 상속·증여세를 매길 때 외부 감정평가기관을 동원해 '시가(시장가격)'를 꼼꼼히 따진다.

국세청은 올해부터 비주거용 부동산의 상속·증여세 결정 과정에서 공신력을 갖춘 둘 이상의 감정기관에 평가를 의뢰하고 이들이 제시한 감정가액을 기준으로 상속·증여재산을 평가할 예정이라고 31일 밝혔다.

감정평가 대상은 상속·증여 부동산 가운데 '부동산 가격공시에 관한 법률' 제2조에 따른 비거주용 부동산(국세청장이 고시한 오피스텔 및 일정 규모 이상 상업용건물 제외)과 지상에 건축물이 없는 토지(나대지)다.

감정평가가 끝나면 재산평가심의위원회는 이를 시가로 인정할지 여부를 심의한다.

다만 예외적으로 부동산의 시가를 산정하기 어려운 경우 개별공시지가(토지)와 같은 공시(고시) 가격으로 평가한다.

꼬마빌딩 등 비주거용 부동산은 아파트 등과 달리 비교 대상 물건이 거의 없고, 거래도 드물어 매매사례 가격 등을 확인하기 어렵기 때문에 대부분 공시가격으로 상속·증여 재산이 평가·신고된다.

그러나 공시가격이 실제 시장가치와 비교해 현저히 낮은 '저평가' 상태인 경우가 많아 아파트 등 거주용 부동산과의 형평성에 문제가 있다는 지적이 끊이지 않았다.

꼬마빌딩 등 비주거용 부동산을 편법 증여 수단으로 악용하는 사례가 적지 않은 것도 같은 이유다.

이런 문제를 해결하기 위해 올해부터 비주거용 부동산의 공시(고시) 가격에 따라 일단 상속·증여세가 신고됐더라도, 국세청이 시가와 차이가 크다고 판단할 경우 감정평가를 따로 진행해 제대로 시가를 정하고 다시 세금을 매기겠다는 얘기다.

감정평가는 지난해 2월 12일 이후 상속·증여받은 부동산 중 세금이 법으로 확정되는 '법정결정기한'에 아직 이르지 않은 물건을 대상으로 진행된다.

법정결정 기한은 상속세의 경우 신고기한(상속개시일이 속한 달 말일부터 6개월 이내)으로부터 9개월, 증여세의 경우 신고기한(증여받은 날이 속한 달 말일부터 3개월 이내)으로부터 6개월이다.

이미 지난해 2월 12일 상속·증여세법 시행령 개정으로 납세자가 상속·증여세를 신고한 이후에도 법정결정기한까지 매매·감정·수용가액 등이 드러나면 평가심의위원회를 통해 시가로 인정받을 수 있는 법적 근거가 마련됐다.

![[한경부동산] 2회 '조물주 위 건물주 되기 프로젝트' 세미나](https://img.hankyung.com/photo/202001/AA.21586912.3.jpg)

![[한경 매물마당] 강남 역세권 대로변 빌딩 급매 등 8건](https://img.hankyung.com/photo/202001/AA.21586801.3.jpg)

![[한경 매물마당] 연 9.3%, 2동탄 중심상업지 상가 등 7건](https://img.hankyung.com/photo/202001/AA.21586792.3.jpg)

![[속보] 배우 김새론 숨진 채 발견…"범죄 혐의점 확인 안돼"](https://img.hankyung.com/photo/202502/01.39530339.3.jpg)