"반도건설 끌어들인 건 이명희 고문…KCGI 지분 인수까지 염두에 둔 듯"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

2일 복수의 재계 관계자에 따르면 반도건설의 한진칼 지분매입 전 이 고문 측과의 사전 조율이 있었던 것으로 알려졌다. 한진칼 사정에 정통한 재계의 한 관계자는 “이 고문이 부산지역 인맥을 통해 권홍사 반도건설 회장과 접촉한 뒤 반도건설의 한진칼 지분 매입이 시작된 것으로 안다”고 전했다.

재계 다른 관계자는 “권 회장이 이 고문과의 상의 끝에 한진칼 지분 매입을 시작했다면 조 전 부사장과 권 회장이 한배를 탄 것도 ‘어머니의 작품’으로 해석할 수 있다”며 “결국 이 고문은 맏딸 편이라는 얘기”라고 했다.

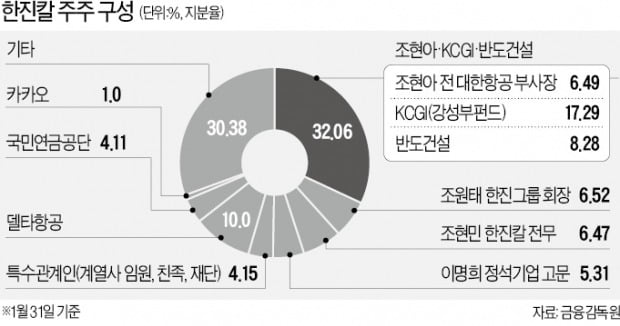

막내딸 조 전무(6.47%)가 오빠 쪽을 지지하고 나서고, GS홈쇼핑과 카카오 등 소수지분 투자자의 지지를 얻는다고 해도 쉬운 싸움은 아니다. 이미 주주명부가 폐쇄돼 새로운 백기사를 끌어들일 수도 없다.

일각에선 이 고문이 KCGI의 지분 인수까지 염두에 두고 반도건설을 끌어들였을 가능성이 높다는 얘기도 나온다. 지금까지 반도건설이 한진칼 지분 매입에 쓴 돈은 2000억원 수준에 불과하고, 이 돈은 모두 대호개발 등의 자체 현금에서 나왔다. 추가 투자할 만한 현금 여력도 충분하다. 언젠가는 손을 떼야 할 KCGI 지분을 향후 반도건설 측이 사주는 그림도 얼마든지 가능하다는 얘기다.

반도건설 입장에서 보면 국내 1위 국적항공사의 전략적 투자자(SI)로서 전문경영인 체제로 변한 한진칼의 최대주주가 될 수 있다. 대규모 유상증자를 포함해 총 2조5000억원 비용을 들여 아시아나항공 최대주주가 된 HDC현대산업개발-미래에셋대우 컨소시엄보다 훨씬 적은 비용을 들이고도 가능한 시나리오다.

이상은 기자 selee@hankyung.com

-

1

국내 건설사들이 미국 부동산 개발 사업에 눈을 돌리고 있다. 부지 매입부터 시행·시공까지 사업 전반을 총괄하며 디벨로퍼 역할을 수행한다. 건설사들이 선진국에서 주택 사업을 하는 것은 이례적인 일이다. 국...

-

2

'적과의 동침' 조현아·'사면초가' 조원태, 주총까지 행보는

주총 6주전 주주제안해야…'反연합군' 주주제안 최종 조율 중 조원태, 남은 가족·우호지분 단속…그룹 경영 비전 제시 고민 한진그룹 경영권을 둘러싼 '남매의 ...

-

3

조원태냐 조현아냐…한진 미래 가를 '모친' 이명희의 선택

조현아 전 대한항공 부사장이 촉발한 한진그룹 경영권 분쟁이 점점 격화되고 있다. 조원태 한진그룹 회장과 조 전 부사장 사이에서 모친 이명희 정석기업 고문과 동생 조현민 한진칼 전무의 선택이 어디로 향할지 시장의 관심...