주당 8518원, 시가배당률 14.1%…한국기업평가 '역대급 배당' 왜?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

주주환원 차원 1회성 배당"

최대주주 피치, 짭짤한 수익

7일 금융감독원에 따르면 한국기업평가는 작년 회계연도 결산배당 결정을 통해 주당 8518원, 시가배당률(주당 배당금/주가) 14.1%를 공시했다. 2018년 시가배당률이 4.4%인 점을 감안하면 기록적인 수익률로 평가된다. 일반적으로 국내 증시에서 고배당주로 꼽히는 종목의 시가배당률은 4~5%다. 공시에 따르면 이번 배당률 기준주가는 주주총회 소집을 위한 주주명부 폐쇄일(작년 12월 31일) 2거래일 전부터 과거 1주일간 코스닥시장의 종가 산술 평균 가격으로 정해졌다.

이번 결산배당 전체 배당금은 380억원 규모다. 지난해 1~3분기 한국기업평가의 누적 순이익(231억원)은 물론 2018년 전체 순이익(254억원)보다도 많은 규모다. 이례적으로 큰 배당 발표에 작년 배당락일 이전에 투자했던 소액주주들은 들뜬 상태다. 한국기업평가는 국내 시장점유율 2위(2018년 기준 33.1%) 신용평가업체로서 매년 꾸준히 실적을 내는 데다 해마다 4%대 배당 수익률을 기록해 배당주 투자자의 관심이 컸던 종목이다.

이번 배당에 대한 시장의 의견은 분분하다. 일각에선 회사가 2010년부터 배당 성향(총배당금/순이익) 65%를 유지해왔기 때문에 작년 전체 순이익이 580억원을 넘었을 것이란 주장도 있다. 하지만 신용평가사업 성격상 작년 4분기에 갑자기 순이익이 급증하기는 어렵다는 견해가 지배적이다.

한국기업평가 관계자는 “회사 유보금이 많이 쌓여 있어 주주가치 제고 차원에서 배당을 결정한 것”이라며 “이번 배당은 1회성 성격에 가깝다”고 말했다. 배당 재원이 되는 이익잉여금은 2018년 말 560억원에서 지난해(3분기 말 기준) 747억원까지 불어났다.

최대주주(지분율 73.5%)인 글로벌 신용평가사 ‘피치’도 큰 수익을 낼 것으로 예상된다. 피치는 2007년 한국 사업 확대를 위해 한일시멘트로부터 한국기업평가를 인수했다.

김동현 기자 3code@hankyung.com

-

1

대형증권사 신용공여 현황…금융당국, 깐깐하게 들여다본다

금융당국이 자기자본 3조원 이상 대형 증권사인 종합금융투자사업자(종투사)의 기업 대출 등 기업금융 관련 신용공여 현황을 더욱 꼼꼼히 들여다보기로 했다. 투자은행(IB) 자금이 기업금융이란 명목으로 부동산시장으로 흘러...

-

2

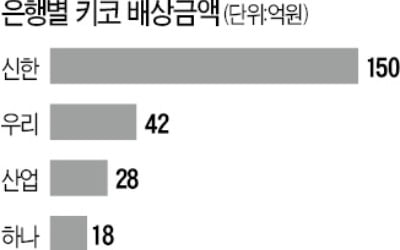

“시간을 더 주겠다고 하는데, 실상은 ‘답정너’(답은 정해져 있다, 너는 결정만 해)를 독촉받는 상황이다.” 키코(KIKO) 피해 기업에 돈을 물어주라는 금융감독원의 분쟁조...

-

3

[마켓인사이트] 부활 날개 편 동부건설…5년8개월 만에 '투자적격' 복귀

▶ 마켓인사이트 2월 4일 오전 9시 38분 기업회생절차(법정관리)까지 가는 시련을 겪은 동부건설이 부활의 날개를 펴고 있다. 국내 신용평가사로부터 투자적격등급을 받으며, 5년8개월 만에 투기등급에서 벗어났다. 사모...

![[마켓인사이트] 부활 날개 편 동부건설…5년8개월 만에 '투자적격' 복귀](https://img.hankyung.com/photo/202002/AA.21664553.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)