자본硏 "사모펀드 운용사 처벌규정 강화해야"[이슈+]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

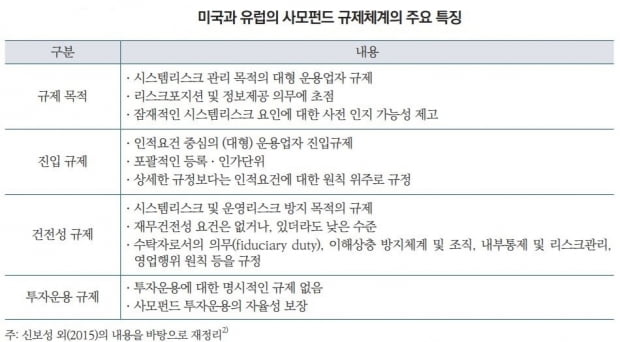

"미국·유럽 등 규제 강화"

18일 금융당국에 따르면 국내 1위 자산운용사 라임이 운용하는 2개 모펀드(자펀드 138개) 1조5268억원(장부가액 기준)는 대규모 환매 중단으로 최대 7300억원가량의 손실이 예상된다. 여기에 조사가 진행 중인 2개 모펀드(자펀드 54개)의 손실 추정액 3000억원을 더하면 총 예상 손실액은 1조원을 넘어설 것으로 보인다.

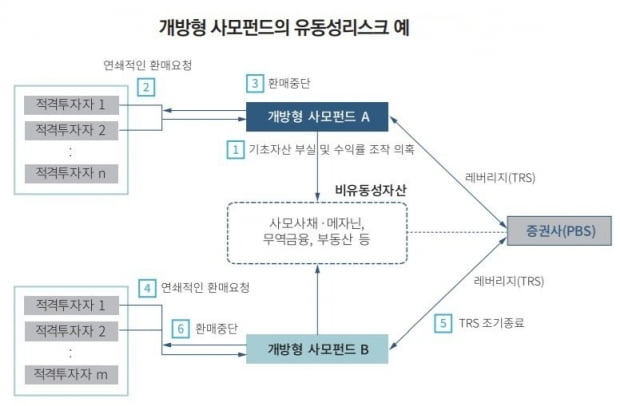

김종민 자본시장연구원 선임연구위원은 이날 내놓은 '국내 사모펀드의 리스크 점검 필요성 및 대응방향'에서 라임사태에 대해 "운영 및 유동성 등 사모펀드 위험요인(리스크)의 발현 과정을 집약적으로 보여주는 사례"라고 진단했다.

국내 사모펀드 시장은 세계 금융위기 이후 빠르게 성장했다. 2008년 기준 사모펀드 설정액은 127조원으로 전체 공모펀드 시장의 절반에 불과했지만, 지난해 412조원으로 공모펀드(237조원)의 2배에 달했다. 그러나 지난해 10월 라임 사태가 올 초 알펜루트자산운용 환매 중단으로 연결되는 등 국내 사모펀드 시장은 위기에 빠졌다.

이어 "그 결과 A펀드와 비슷한 자산에 투자한 B펀드로 환매 요청이 확산된다"며 "A펀드에 레버리지를 제공했던 증권사는 손실을 입게 되니 위험관리 차원에서 B펀드와의 계약을 조기에 종료하고, B펀드는 자산 부실이 없어도 환매를 중단할 수밖에 없는 상황이 발생한다"라고 설명했다.

펀드가 환매 요청에 응할 수 없어 환매를 연기하거나 중지할 경우 유동성 리스크는 다른 펀드 내지 운용사로 확산될 수 있고, 자산시장이나 금융기관에도 부정적인 영향을 미쳐 전반적인 금융 시스템의 안정성을 해칠 수 있다는 것이다.

그는 "사모펀드 운용사의 위험관리 조직 및 체계, 내부통제에 관한 요건 등을 재정비해야 한다"면서 "감독당국은 사모펀드 레버리지, 위험 익스포져, 비유동성자산 현황, 유동성 스트레스 테스트 결과 등 시스템과 운영 리스크 관리 차원에서 필요한 데이터를 수집해 점검할 필요가 있다"라고 했다.

이어 "운용사의 불법 영업행위에 대한 감독 기능과 처벌 규정을 강화하는 것도 필요하다"면서 "사모펀드 판매사 역시 불완전판매 여지는 없는지 판매 과정을 점검하고 개선할 필요가 있다"고 언급했다.

한편 금융위원회는 지난 14일 사모펀드 판매사와 신탁사는 운용사를 감시하고 투자자에게 관련 정보가 의무적으로 제공하는 내용 등이 포함된 '사모펀드 현황 평가 및 제도 개선 방향'을 발표했다. 해당 내용은 이해관계자 및 전문가 의견 수렴 등을 오는 3월 확정될 예정이다.

윤진우 한경닷컴 기자 jiinwoo@hankyung.com

-

1

무역금융펀드 불완전판매·사기혐의 조사 '대규모 판매' 대신증권 반포WM센터는 정식 검사 금융감독원이 다음 달 라임자산운용의 사모펀드 환매 중단 사태와 관련해 실시하는 합동 현장조사 첫 대상...

-

2

"라임펀드 불완전판매 배상 땐 신한·우리금융 1000억대 손실"

라임펀드의 불완전판매 등에 따른 손실 배상이 본격화할 경우 판매사들이 속한 금융지주의 대규모 이익 감소가 예상된다는 증권가 분석이 나왔다. 17일 이베스트투자증권은 “환매가 연기된 라임펀드 약 1조7000...

-

3

"라임 사태, 증권사 신용도에 부정적…대신·신한금투 주시"

나이스신평 "은행 신용도에 미치는 영향은 제한적" 나이스신용평가는 라임자산운용의 사모펀드 환매 중단과 대규모 투자 손실 사태가 국내 대형 증권사들의 사업 위험도를 높이고 신용도에 악영향을 줄 것이라고 전망했다. 라임...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)