조정대상지역은 15억 넘는 아파트도 잔금 대출 가능

내달 1일까지 매매·대출 신청하면 옛 규제 적용

수원·안양·의왕 등 조정대상지역의 아파트 분양 때에도 2·20 대출 규제가 적용된다.

분양가가 9억원을 넘는 주택에는 중도금 대출이 차단된다.

다만 입주시 시가가 15억원을 초과하더라도 잔금 대출은 받을 수 있다.

23일 금융위원회와 주택금융공사에 따르면 정부가 최근 발표한 2·20 대출 규제가 수원·안양·의왕 등의 아파트 집단대출에 이런 영향을 미치는 것으로 나타났다.

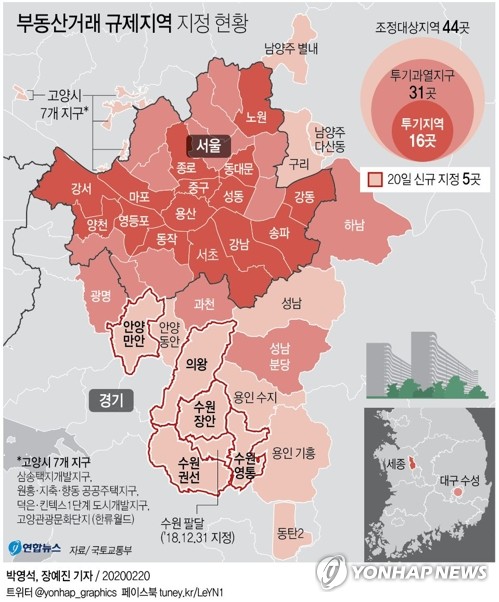

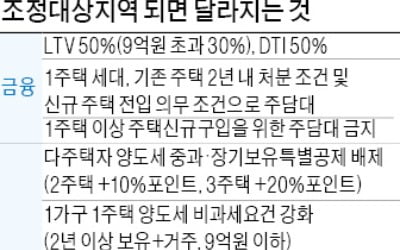

2·20 대출 규제는 수원 영통·권선·장안, 안양 만안, 의왕, 과천, 성남 하남 등 경기도 조정대상지역의 주택담보대출에 대해 기존 60%인 LTV를 시가 9억원 이하분에는 50%를, 9억원 초과분에는 30%를 적용하는 내용이 골자다.

이때 조정대상지역 주택담보대출은 분양아파트 중도금 대출과 잔금 대출 등 집단대출도 포괄하는 개념이다.

쉽게 말해 조정대상지역 분양아파트 집단대출에도 LTV 50·30% 규정이 적용된다는 뜻이다.

다만 분양아파트 대상의 중도금 대출은 투기지역과 투기과열지구, 조정대상지역 등 규제지역 종류와 상관없이 분양가 9억원 이하 비(非)고가주택에만 허용된다.

분양가가 8억원이라면 LTV 50%를 적용한 4억원이 대출한도가 된다.

주택금융공사는 분양가의 60~70%를 최대 3억원까지, 주택도시보증공사(HUG)는 분양가의 60% 이내에서 최대 5억원의 보증을 제공한다.

분양가 9억원을 넘는 고가주택에는 중도금 대출이 나가지 않는다고 보면 된다.

중도금 대출은 주택금융공사와 HUG가 보증을 해주면 이를 토대로 은행들이 대출을 실행하는데 두 공사가 고가주택을 보증대상에서 제외하고 있으므로 대출 실행이 되지 않는다.

수원·안양 등 지역은 조정대상지역이므로 잔금대출 규제는 투기지역·투기과열지구에 비해 느슨하다.

15억원 초과 주택을 담보로도 잔금대출을 받을 수 있다는 점이 특히 다르다.

정부가 지난해 발표한 12·16 부동산 대책은 투기지역·투기과열지구의 시가 15억원 초과 초고가(입주시점 기준) 아파트를 담보로 한 주택구입용 주택담보대출을 원천 금지했다.

이런 규제는 투기지역·투기과열지구 대상의 규제이므로 조정대상지역에는 적용되지 않는다.

즉 입주지점에 시세가 15억원을 초과하더라도 조정대상지역에선 잔금 대출이 가능하다.

중도금이나 잔금 등 집단대출 역시 2·20 대출 시행 기준일인 3월 2일부터 새 규정이 적용된다.

기준 시점은 입주자 모집공고일이다.

입주자 모집 공고가 없는 경우 착공신고일이 기준점이 된다.

분양 주택이 아닌 일반주택의 경우 시행일 하루 전인 3월 1일까지 주택매매 계약을 완료하고 계약금 납부사실을 증명할 수 있거나 대출 신청을 완료한 사람에게는 종전 규정을 적용한다.

/연합뉴스

내달 1일까지 매매·대출 신청하면 옛 규제 적용

분양가가 9억원을 넘는 주택에는 중도금 대출이 차단된다.

다만 입주시 시가가 15억원을 초과하더라도 잔금 대출은 받을 수 있다.

23일 금융위원회와 주택금융공사에 따르면 정부가 최근 발표한 2·20 대출 규제가 수원·안양·의왕 등의 아파트 집단대출에 이런 영향을 미치는 것으로 나타났다.

2·20 대출 규제는 수원 영통·권선·장안, 안양 만안, 의왕, 과천, 성남 하남 등 경기도 조정대상지역의 주택담보대출에 대해 기존 60%인 LTV를 시가 9억원 이하분에는 50%를, 9억원 초과분에는 30%를 적용하는 내용이 골자다.

이때 조정대상지역 주택담보대출은 분양아파트 중도금 대출과 잔금 대출 등 집단대출도 포괄하는 개념이다.

쉽게 말해 조정대상지역 분양아파트 집단대출에도 LTV 50·30% 규정이 적용된다는 뜻이다.

다만 분양아파트 대상의 중도금 대출은 투기지역과 투기과열지구, 조정대상지역 등 규제지역 종류와 상관없이 분양가 9억원 이하 비(非)고가주택에만 허용된다.

주택금융공사는 분양가의 60~70%를 최대 3억원까지, 주택도시보증공사(HUG)는 분양가의 60% 이내에서 최대 5억원의 보증을 제공한다.

분양가 9억원을 넘는 고가주택에는 중도금 대출이 나가지 않는다고 보면 된다.

중도금 대출은 주택금융공사와 HUG가 보증을 해주면 이를 토대로 은행들이 대출을 실행하는데 두 공사가 고가주택을 보증대상에서 제외하고 있으므로 대출 실행이 되지 않는다.

15억원 초과 주택을 담보로도 잔금대출을 받을 수 있다는 점이 특히 다르다.

정부가 지난해 발표한 12·16 부동산 대책은 투기지역·투기과열지구의 시가 15억원 초과 초고가(입주시점 기준) 아파트를 담보로 한 주택구입용 주택담보대출을 원천 금지했다.

이런 규제는 투기지역·투기과열지구 대상의 규제이므로 조정대상지역에는 적용되지 않는다.

즉 입주지점에 시세가 15억원을 초과하더라도 조정대상지역에선 잔금 대출이 가능하다.

중도금이나 잔금 등 집단대출 역시 2·20 대출 시행 기준일인 3월 2일부터 새 규정이 적용된다.

기준 시점은 입주자 모집공고일이다.

입주자 모집 공고가 없는 경우 착공신고일이 기준점이 된다.

분양 주택이 아닌 일반주택의 경우 시행일 하루 전인 3월 1일까지 주택매매 계약을 완료하고 계약금 납부사실을 증명할 수 있거나 대출 신청을 완료한 사람에게는 종전 규정을 적용한다.

/연합뉴스

![[단독] 강호동도 손 털었다…가로수길 빌딩 166억에 매각](https://img.hankyung.com/photo/202412/03.24235461.3.jpg)