반등 이끌 주도주는 '반·화·차'…"올 순익 30% 증가…낙폭과대"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

에코프로비엠·현대차·삼성전기 주목

삼성증권은 최선호 업종으로 화학과 자동차, 반도체 등을 꼽았다. 올해 고점 대비 주가 하락폭이 15~20%에 육박하지만, 주당순이익(EPS)은 30% 이상 늘어날 것으로 예상되는 업종이다. 최근 조정장에서도 실적 전망은 하향 조정되지 않았다. 문 연구원은 “전통적인 화학제품 영역은 보수적인 시각이 남아 있다”며 “2차전지와 5세대(5G) 이동통신, 스마트폰과 공급사슬이 연결된 업체의 전망이 밝다”고 설명했다.

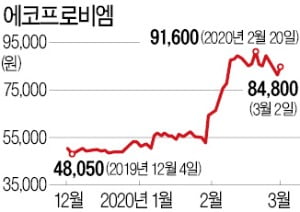

종목별로는 에코프로비엠, SKC코오롱PI, SK케미칼 등이 반등 여력이 높은 화학 종목으로 꼽힌다. SK케미칼은 올해 주당순이익이 전년 대비 약 26배 늘어날 것으로 추정되지만 주가는 고점 대비 20% 가까이 빠졌다. 자동차 업종에서는 현대차와 S&T모티브가, 전기·전자에서는 원익IPS, 테스, 삼성전기, LG이노텍, 에스에프에이 등의 가격 매력이 부각된다는 분석이다.

김기만 기자 mgk@hankyung.com

-

1

車업계 최악의 '판매절벽'…국내 22%·해외 9% 급감

국내 완성차 5사가 사상 최악의 ‘판매 절벽’에 직면했다. 경기 침체에 신종 코로나바이러스 감염증(코로나19) 확산이라는 대형 악재가 더해진 결과다. 자동차업계는 “우려했던 것보다 훨...

-

2

미래차 관련 기술인력 1800명 부족…2028년엔 9만명 필요

전기차 자율주행차 등 미래형 자동차 산업에 종사하고 있는 기술인력이 3년새 5배 이상 늘어났지만 1800명 가량 부족한 것으로 조사됐다. 2028년이면 약 9만명의 관련 인력이 필요할 것이라는 추산이다. 산업통상자원...

-

3

현대차, 차값 최대 7% 선착순 할인…개소세 인하 보조

현대자동차가 주요 차종 가격을 2~7% 인하한다. 현대차는 국내 시장 활성화를 위해 개별소비세를 일시 인하한 정부 정책에 발맞춰 2일부터 아반떼, 쏘나타, 코나, 싼타페 등 주요 인기 차종 약 1만1000대를 최소 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)