'품절株' 된 한진칼…지분경쟁에 유통주식 말랐다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

조원태 회장 우호세력 델타항공

"2월 말부터 대규모 추가 매입"

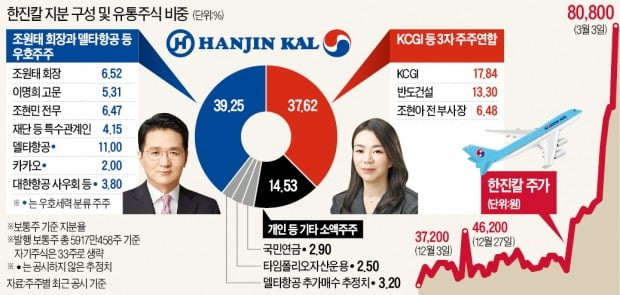

한진칼은 3일 유가증권시장에서 전날보다 1만3500원(20.06%) 급등한 8만800원에 거래를 마쳤다. 사모펀드(PEF) 운용사인 KCGI가 이날 한진칼 주식 32만2200주(0.54%)를 추가 매수했다고 공시하면서 투기 심리에 불을 댕겼다.

이번 매수로 KCGI의 단독 보유 물량은 모두 1055만3840주로 불어났다. 보통주 발행주식 총수의 17.84%다. 여기에 반도건설(13.30%)과 조 전 부사장(6.48%) 몫을 합친 3자 연합의 지분율은 총 37.62%에 달한다.

아직까지 우위를 점하고 있는 것으로 알려진 조 회장 측도 지분 확대를 멈추지 않고 있는 것으로 파악되고 있다. 최근 공시 기준으로 조 회장과 특수관계인(22.45%), 델타항공(11.00%) 및 기타 우호주주를 모두 합친 지분은 39.25%다.

하지만 금융투자업계에선 조 회장 측 우호주주인 델타항공이 지분을 늘리고 있는 것으로 보고 있다. 지난달 24~28일 골드만삭스 창구를 통해 들어온 총 149만1050주(2.51%)의 매수 주문과 이날 40만 주(0.68%)의 사자 주문을 낸 주체가 델타항공이라고 추정하고 있다. 업계 한 관계자는 “이런 방식으로 대규모 지분을 매입할 주체는 델타항공밖에 없다”고 전했다.

업계 추정대로 델타항공이 지난달 24일 이후 지분을 매입했을 경우 델타항공의 지분율은 이제 14%를 넘었고, 조 회장 측 지분율도 43%에 육박하게 된다.

유통물량 10% 미만 가능성

증권가에선 양측의 지분 매집 경쟁이 격화되면 유통 주식 수가 10% 밑으로 떨어질 수 있다고 보고 있다. 양측이 오는 27일 정기 주주총회 이후에 있을 임시주주총회까지 대비해 지분 매입을 멈추지 않을 것이란 전망이 나온다.

잠재적인 추가 매수 주체로는 반도그룹과 델타항공이 유력하게 꼽힌다. 항공업계 한 관계자는 “타협이 없다면 싸움은 한쪽이 50%+1주를 보유할 때까지 지속될 수밖에 없다”며 “3자 연합 측에선 고객(투자자) 돈으로 비싼 주식을 매수하기 어려운 KCGI보다 자금 동원 여력을 갖춘 반도건설이 총대를 멜 것”으로 예상했다. 반도그룹 지주회사인 반도홀딩스는 연결 기준으로 2018년 말 부채비율이 15%에 불과해 차입 등을 통해 최대 1조원까지 자금을 동원할 여력이 있다는 분석이다.

조 회장 측에선 델타항공이 막대한 자금력을 활용해 대응할 가능성이 높다. 델타항공은 2019년 사상 최대인 48억달러(약 5조7000억원)의 순이익을 올린 우량 항공사다. 다만 공정거래위원회로부터 기업결합심사를 받아야 하는 15% 지분을 넘겨 주식을 더 사들이지는 않을 것이라는 게 일반적인 전망이다.

주가 변동성 커질 듯

유통 주식이 바닥을 드러낼수록 한진칼 주가는 크게 요동칠 가능성이 높다. 대표적인 사례가 2008년 상반기 남광토건의 경영권 분쟁이다. 당시 남광토건 주가는 3개월 만에 최고 13배 급등하기도 했다. 대한전선과 2대 주주인 에스네트가 각각 40% 안팎의 지분을 가지고 연일 주식 매수 경쟁을 벌인 결과였다.

양쪽 모두 지나친 출혈을 무릅쓰고 고가에 주식을 매입하기보다 극적 합의를 선택할 수 있다는 관측도 나온다. 최남곤 유안타증권 연구원은 “지분 싸움의 끝은 양측의 합의밖에 없을 것 같다”고 말했다.

극적인 합의가 이뤄지면 이날 사상 최고인 8만원을 뛰어넘은 한진칼 주가 급락으로 이어질 수 있다. 최 연구원은 “유통 주식 수 감소로 주가 변동성이 심해질 것”이라며 “개인 주주들은 신규 진입을 자제하는 게 좋아 보인다”고 말했다.

이태호/이상은 기자 thlee@hankyung.com

-

1

조현아 측 주주연합 "한진그룹 주총 위해 계열사 동원하면 배임"

한진그룹의 지주회사인 한진칼의 정기 주주총회를 앞두고 조현아 전 대한항공 부사장(사진) 등으로 이뤄진 '3자 연합'이 경고의 메시지를 전했다. 한진그룹 정상화를 위한 주주연합은 3일 "만일 한진칼을 비...

-

2

[정현영의 투心고心] 판 커진 한진칼 주주총회…8만3000원, 합리적 주가인가

"코로나19 바이러스의 확산 상황을 고려해 전자투표제 도입을 촉구합니다." - KCGI "전자투표제를 시행할 계획이 없습니다." - 한진그룹 한진그룹이 '경영 난기류'에 빠졌다. 증시에서 실적과 무관하...

![[정현영의 투心고心] 판 커진 한진칼 주주총회…8만3000원, 합리적 주가인가](https://img.hankyung.com/photo/202003/01.21891868.3.jpg)

-

3

조원태 한진그룹 회장과 경영권 분쟁 중인 사모펀드 KCGI가 한진칼 주식을 추가로 매입했다. 이 소식에 한진칼은 6% 급등하고 있다. 3일 오전 9시36분 현재 한진칼은 전날보다 5000원(7.43%) 오른 7만23...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)