바닥 다지는 油化 "주가 금융위기 수준"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

中 경기부양 기대 커지며 반등

금호석유 6%·효성화학 1.8%↑

미·중 무역분쟁이 완화된 이후 오를 것으로 기대됐던 화학 제품 가격이 신종 코로나바이러스 감염증(코로나19) 악재를 만나 약세를 이어갔다. 화학 제품의 스프레드(제품 가격-생산 비용)는 불황기 수준보다 낮은 상태를 유지하고 있다. 코로나19 사태 후 수요가 회복되더라도 중국의 나프타분해시설(NCC), 에탄크래커(ECC) 등 석유화학 생산시설 증설 흐름은 석유화학 주가를 억누르는 요인으로 꼽히고 있다.

하지만 이 같은 우려가 과도하다는 반론도 나오고 있다. 윤재성 하나금융투자 연구원은 “중국 내 화학 제품 자급률이 오른다고 해도 2025년까지는 중국이 순수입을 유지해야 하는 상황”이라며 “올해 예정된 중국 증설 중 70%가량은 한국 업체와 비교할 때 경쟁 우위가 없다”고 설명했다. 윤 연구원은 “중국의 경기부양책도 업황 회복에 긍정적”이라고 내다봤다.

현 주가 수준은 과도한 저평가 구간이라는 게 전문가들의 진단이다. 금융정보업체 에프앤가이드에 따르면 금호석유의 12개월 선행 주가순자산비율(PBR:주가/주당순자산)은 0.71배로 3개월 전(0.82배)에 비해 낮아졌다. 2010년 금호아시아나그룹의 파산 위기 당시 수준이다. 한화솔루션과 효성화학의 12개월 선행 PBR도 각각 0.60배, 0.49배에 불과하다. 윤 연구원은 “2008~2009년 금융위기 수준으로 저평가돼 있다”며 “지금보다 떨어질 가능성은 작다는 판단”이라고 말했다.

고윤상 기자 kys@hankyung.com

-

1

아이유 '1일 1기부' 따뜻한 선행에 찬사 이어져 '총 3억원 기부'

아이유가 코로나 19 확산 방지를 위해 또 기부금을 쾌척하며 진정한 기부천사로 거듭났다. 가수 아이유 측은 5일 최근 아이유가 양평군에 위치한 복지시설에 2,000만 원을, 영아 보호시설, 중증장애인복지기관, 장애아...

-

2

'코로나19' 45일만에 사망 42명, 메르스 넘었다…확진 6088명

확진자 322명 추가해 6천명 넘겨…완치 47명 늘어 총 88명 5일 0시 기준 대구 4천327명·경북 861명…서울·경기 100명 넘어 국내 신종 코로나바이러스 감...

-

3

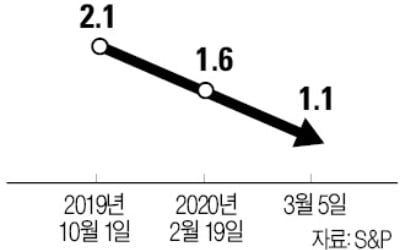

글로벌 신용평가사인 스탠더드앤드푸어스(S&P)가 신종 코로나바이러스 감염증(코로나19) 충격으로 올해 한국 경제성장률이 1.1%에 그칠 것으로 전망했다. 국내외 주요 기관이 제시한 전망치 중 가장 낮은 수준이다.S&...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)