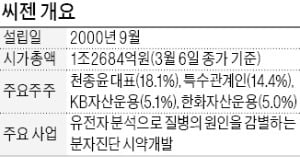

'코로나 진단 키트'로 시총 1兆 돌파한 씨젠

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

올해 들어 주가 58% 급등

진단시약 EU서 긴급사용 승인

전 세계 30개국서 주문 몰려

코로나 진단키트 수요 급증에 ‘1조 몸값’

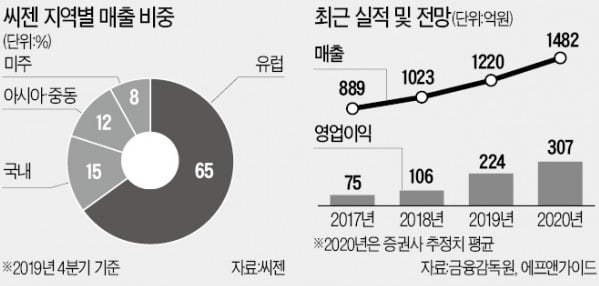

코로나19 진단키트 생산과 장비 판매가 늘면서 올해 실적 개선폭은 더욱 커질 전망이다. 이달미 SK증권 연구원은 “씨젠이 개발한 진단키트는 경쟁사 제품보다 2시간 빠른 4시간 만에 확진 여부를 판정할 수 있다”며 “코로나19 확산에 따른 진단키트 수요 급증으로 올해 영업이익이 기존 예상보다 17.4% 늘어난 316억원에 달할 것”이라고 추정했다. 금융정보업체 에프앤가이드에 따르면 씨젠의 올해 영업이익 컨센선스(증권사 추정치 평균)는 307억원으로 지난해보다 36.7% 급증할 것으로 예상된다.

현 주가는 실적개선 선반영…고평가 논란

관건은 역시 해외시장이다. 지난해 4분기 유럽 매출 비중은 65%로 2011년(19.8%)부터 지속적으로 상승하고 있다. 국내 기업이 진출하기 힘든 유럽 시장에서 원천기술을 바탕으로 선전하고 있다는 평가다. 유럽 국가 중에서도 코로나19 확산세가 빠른 이탈리아가 전체 매출의 22~24%가량을 차지하는 등 주력 시장으로 꼽힌다.

다만 씨젠의 최근 주가 수준은 이 같은 실적 개선을 선반영하고 있다는 지적이 나온다. SK증권(4만1000원), 미래에셋대우(3만6900원) 등이 제시한 목표 주가를 단숨에 뛰어넘으면서 단기 고평가 논란도 제기된다. 씨젠의 12개월 선행 주가수익비율(PER: 주가/주당순이익)은 47배로 글로벌 동종업계 평균인 27배보다 높다. 고평가 부담으로 공매도 거래도 크게 늘었다. 지난 4일 기준 씨젠의 공매도 잔량은 91만 주로 한 달 전(16만 주)보다 5배 이상 급증했다.

김기만 기자 mgk@hankyung.com

-

1

신종 코로나바이러스 감염증(코로나19) 환자가 무더기로 나온 미국 크루즈선 ‘그랜드 프린세스’가 샌프란시스코 북쪽 오클랜드항에 입항한다. 뉴욕타임스(NYT)는 샌프란시스코 외곽 해상에 정박 중이...

-

2

사우디·오만도 입국금지로 선회…한국발 입국제한 104곳

국민 1천560명 격리…외교부 "피해 최소화에 더 주력" 정부의 설득 노력에도 여전히 세계 절반에 달하는 국가에서 신종 코로나바이러스 감염증(코로나19) 대응 조치로 한국발 입국을 제한하고 있다. 외교부...

-

3

중 코로나19 시설 붕괴에 격리 한국인 불안…1000여명 호텔에

같은 도시 다른 호텔에도 3명…"안전문제 걱정돼, 자가격리 희망" 중국 푸젠성의 신종 코로나바이러스 감염증(코로나19) 관련 격리 시설로 쓰이던 한 호텔이 갑자기 무너진 가운데 붕괴 시설 인근의 또 다른...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)