시장선 금리인하 목타는데…고심 깊어지는 韓銀

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

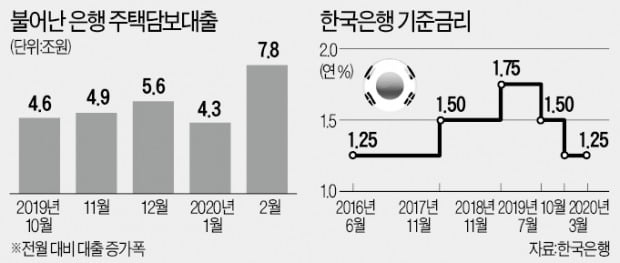

주담대 전월 7조8천억 증가

4년10개월 만에 최대폭 기록

수도권 아파트 매매 급증 영향

11일 한은이 발표한 ‘2020년 2월 중 금융시장 동향’을 보면 지난달 말 은행권 주택담보대출 잔액(한국주택금융공사 모기지론 포함)은 665조7000억원으로 전달보다 7조8000억원 늘었다. 지난달 증가폭은 2015년 4월(8조원 증가) 후 최대 규모다.

한은 관계자는 “주택매매 계약을 체결한 직후 매매대금 조달까지 2~3개월가량의 시차가 있다”며 “작년 12월과 1월의 수도권 주택 전세·매매 수요가 늘면서 주택담보대출 증가폭이 컸다”고 말했다. 12·16 부동산 대책 효과로 서울 아파트 매매량은 줄었지만 ‘풍선 효과’로 경기도 주택 수요가 눈에 띄게 늘었다. 서울 아파트 매매량은 올 1월 6000가구로 전달(1만 가구)의 60% 수준에 그쳤다. 반면 경기 아파트 매매량은 올해 12월과 1월에 각각 2만1000가구씩으로 지난해 9~10월 월별 매매량(1만2000~1만8000가구)을 크게 웃돌았다.

변동금리 주택담보대출을 연 1.85~2.20%대 고정금리 주택담보대출로 바꿔주는 ‘서민형 안심전환대출’ 상품도 지난달 주택담보대출을 불린 배경이다. 비은행권 주택담보대출에서 은행권 서민형 안심전환대출로 바꾼 ‘대출 갈아타기’ 규모는 지난달 1조원에 달했다. 주택담보대출이 증가한 여파로 은행 가계대출은 전달보다 9조3000억원 늘어난 901조3000억원으로 집계됐다. 관련 집계를 시작한 2004년 후 최대폭으로 증가했다.

금통위, 코로나19·부동산 변수 ‘저울질’

주택담보대출이 지난달 급증하면서 한은 금융통화위원회도 딜레마에 빠졌다. 코로나19 충격으로 실물·금융 복합위기 우려가 커진 만큼 적잖은 시장 전문가들이 이달 한은이 임시 금통위를 열어 기준금리를 인하할 것으로 봤다. 지난 9일 장중에 3년 만기 국고채 금리가 0%대까지 떨어진 것도 이런 기대감을 반영했다.

한은이 금리인하 카드 사용을 주저하는 변수는 부동산이다. 이주열 한은 총재가 지난달 금통위에서 “저금리 여건이 부동산 가격을 밀어올리는 역할을 일부 했다”며 “향후 기준금리 결정 때도 부동산 가격을 고려할 것”이라고 밝히기도 했다. 정부의 강력한 부동산안정 대책이 ‘풍선효과’로 무력화되고 있다는 평가가 나오는 가운데 주택담보대출이 대폭 늘어나는 등 부동산 시장 불안감은 지속되고 있다. 기준금리 인하 시점이 4월 또는 그 이후로 미뤄질 가능성이 커졌다는 분석이다.

하지만 최근 코로나19 충격 여파로 부동산가격이 꺾여 한은의 통화정책 고민이 한결 가벼워질 수 있다는 시각도 있다. 조영무 LG경제연구원 연구위원은 “실물경제 위축으로 소득이 줄어든 가계가 빚 부담을 줄이기 위해 부동산 등 자산매각에 나설 수 있다”며 “부동산 등 자산가격이 급락할 가능성이 있다”고 말했다. 이 경우 부동산가격 고민이 줄어드는 만큼 기준금리 인하 시점이 앞당겨질 수 있다는 평가가 나온다.

김익환 기자 lovepen@hankyung.com

-

1

12·16대책 이후…강남 3구 집값 2억~3억씩 '뚝'

강도 높은 대출 규제를 담은 ‘12·16 부동산대책’의 영향으로 서울 강남 지역의 집값 하락세가 뚜렷해지고 있다. 최근 몇 달새 2억~3억원씩 내린 단지도 많다.11일 한국감정원에 ...

-

2

3~5월 수도권 4만4427가구 '밀어내기 분양'…"청약일정 챙겨야"

성수기로 꼽히는 봄 분양시장이 기지개를 켜고 있다. 올해 수도권 봄(3~5월) 분양 물량은 전년 대비 75% 더 많다. 주요 단지들이 민간택지 분양가 상한제 유예기간(다음달 28일) 전 ‘밀어내기 분양&r...

-

3

경기 평택시 안정리에 있는 미군 전용 오피스텔 ‘캐피토리움’이 분양 중이다. 대지 4192㎡에 14층짜리 오피스텔로 총 328실 규모다.풍부한 배후 수요가 장점으로 꼽힌다. 미군기지가 평택으로 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)