커지는 원유 DLS 공포…1500억 손실구간 진입

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

원금 손실 조건 발생

만기일에 유가 회복 못하면

투자자 대규모 피해 우려

DLS는 주가지수, 원자재, 금리, 신용 등 다양한 자산 가격과 연동해 일정 기간 기초자산 가격이 일정 가격 범위 안에 있으면 약속한 이자와 원금을 지급하는 파생상품이다. 반대로 가격이 범위 밖으로 벗어나면 원금 손실 가능성이 있다.

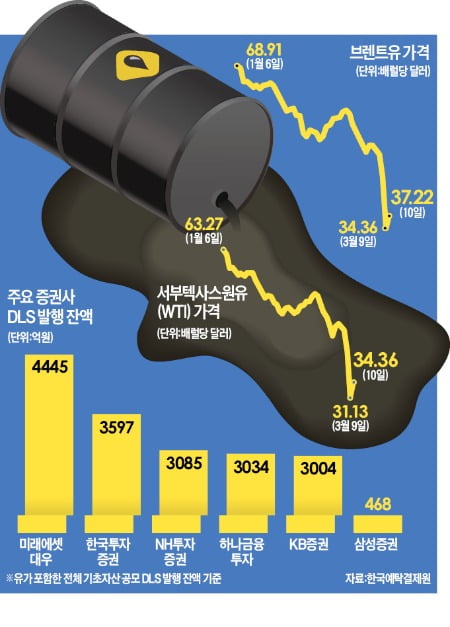

11일 금융투자업계에 따르면 NH투자증권을 비롯해 미래에셋대우 한국투자증권 삼성증권 등 4개 증권사는 전날 원유 DLS 129개에서 유가 하락으로 원금 손실 조건이 발생했다고 투자자들에게 공지했다. 이들 DLS의 미상환 잔액 총액은 1500억여원에 이른다.

최근 국제 유가 폭락에 따라 서부텍사스원유(WTI)나 북해산 브렌트 원유 선물을 기초자산으로 발행된 DLS가 원금 손실 기준을 넘어서는 일이 벌어졌다는 분석이다.

브렌트유와 WTI, 은을 기초자산으로 삼는 NH투자증권의 ‘DLS 3232회’는 지난 9일 4월물 WTI가 상품의 녹인 예상가 32.58달러(기준가의 48%)보다 낮은 배럴당 31.13달러까지 떨어지자 손실 조건이 발생했다. 이후 10일 WTI가 34.36달러까지 오르며 녹인 구간을 가까스로 벗어났지만 투자자들은 ‘좌불안석’이다. 오는 5월 중간 상환 평가일에 원유 가격이 기준가의 85%를 넘어야 하는 조기 상환 조건을 맞추기 어려워졌고, 최종 만기일(2021년 5월)에도 기준가의 80%까지 회복하지 못하면 손실을 보기 때문이다.

통상 DLS는 6개월 단위로 기초자산 가격이 첫 기준가의 70~80% 이상이면 약속된 이자와 원금을 지급한다. 하지만 한 번이라도 녹인 구간에 진입했다면 만기 때 최종 가격에 따라 원금 손실 가능성이 커진다. 녹인 가격대(배리어)는 보통 기준가의 40~50%다.

한국예탁결제원에 따르면 주요 증권사는 각각 3000억~4000억원 규모의 DLS 발행잔액(공모 기준)을 갖고 있다. 이중 원유 DLS의 미상환 잔액(2월 말 기준)은 브렌트유가 5369억원, WTI가 9139억원에 이른다. 두 지수 모두를 기초로 하는 DLS가 있어 상당수 중복 집계된 것을 감안해도 6000억원 이상 DLS가 유가 급락에 따른 손실 위험에 노출된 것으로 분석된다. 한 대형 증권사 파생상품 담당 관계자는 “지난해 7월 이후 원유 DLS 발행이 많았는데 당시 WTI 평균가를 배럴당 55달러로 감안하면 30달러 선 아래에서 원금 손실이 늘어날 수 있다”고 말했다.

“유가 조기 회복 어려워”

전문가들은 원유 시장이 조기에 진정되기는 어려울 것으로 보고 있다. 최근 석유수출국기구(OPEC)와 러시아 등 주요 산유국이 감산 합의에 실패하고, 사우디아라비아가 원유 수출 가격을 대폭 내리면서 ‘치킨게임’에 들어간 게 상황을 악화시키고 있다. 골드만삭스는 올 2분기 유가 전망을 WTI 기준 배럴당 42.5달러에서 29달러로 낮췄다.

일각에선 2016년 유가 급락 당시의 원유 DLS 사태 재연을 우려하고 있다. 당시 유가가 20달러대로 추락하면서 원유 DLS 손실이 약 3100억원에 달했다. 심혜진 삼성증권 연구원은 “미국의 증산이 이어지는 상황에서 OPEC도 증산을 통해 대응했던 2015~2016년 석유시장 상황과 비슷하다”며 “WTI 기준 2016년 저점인 배럴당 26달러까지 변동성을 열어둬야 할 것”이라고 말했다.

원유 DLS를 뺀 다른 주가연계증권(ELS)과 DLS는 아직 손실 위험이 크지 않다. 국내 발행잔액 상위 50개 ELS·DLS의 기초자산은 대부분 코스피200, S&P500, 닛케이225 등 대형 지수여서 기준가의 40~50%까지 떨어질 가능성은 작은 편이다.

김동현/양병훈 기자 3code@hankyung.com

-

1

사우디·러시아 '석유 전쟁'에 UAE도 가세…"원유 33% 증산"

석유수출국기구(OPEC) 3위 산유국인 아랍에미리트(UAE)가 사우디아라비아와 러시아 간 ‘석유 증산 전쟁’에 참전을 선언했다. 오는 4월부터 원유 생산량을 33% 늘리겠다고 밝히면서다. UAE...

-

2

사우디-러시아 '석유전쟁' 유가 20달러까지 추락 가능성

사우디아라비아와 러시아가 원유 감산 합의에 실패한 뒤 오히려 공격적인 원유 증산 계획을 밝히면서 석유전쟁이 벌어지고 있다. 두 나라 간 석유전쟁이 전면전으로 치달으면서 국제 유가는 급등락을 반복하는 등 요동치고 있다...

-

3

[마켓인사이트] 석유전쟁 '유탄' 맞은 국민연금…美 에너지기업 투자 손실 우려

▶ 마켓인사이트 3월 11일 오전 4시 27분 사우디아라비아와 러시아의 ‘석유전쟁’이 촉발한 유가 폭락이 국민연금 등 국내 기관투자가에까지 불똥이 튀었다. 글로벌 운용사인 블랙스톤을 통해 간접 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)