'3低 기저질환' 앓는 韓경제, 쇼크 줄여줄 '완충장치'가 없다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

긴급점검 - 3대 지표 들여다보니

경제 전반을 휩쓰는 돌발악재를 뜻하는 블랙스완이 또다시 출현했다. 관건은 과거 두 차례와 마찬가지로 이번 위기도 성공적으로 극복할 수 있을지다. 하지만 한국 경제의 상황은 이전과 다르다. 물가와 금리, 성장률 모두 낮은 3저(低) 국면이다. 이번 충격을 기점으로 일본형 장기불황에 빠져들 우려가 있다는 지적이 나온다. 코로나19에 따른 복합불황 위기 가능성을 경각심을 갖고 지켜봐야 할 이유다.

과거 위기와 어떻게 다르길래

한국 경제에 위기가 닥쳤을 때 이를 얼마나 빨리 헤쳐나갈 수 있을지를 좌우하는 지표는 경제성장률이다. 투자와 소비 등이 빠르게 제자리로 돌아오며 충격으로 뒷걸음질 친 경제가 다시 정상궤도에 올라선다는 것을 의미하기 때문이다.

하지만 지난해 성장률은 2.0%에 머물렀다. 20년 이상 세계 경제의 성장엔진 역할을 해온 중국 경제의 성장 속도가 떨어지고 있는 데다 미·중 무역분쟁이 겹친 결과다. 그만큼 위기 이후 회복 속도도 떨어질 수밖에 없다.

‘마이너스 물가’ 우려가 나올 정도로 물가 상승률이 바닥에 이른 점도 악재다. 소비 및 고용 위축이 지속되고 있는 데 따른 결과다. 2018년 1.5%였던 물가상승률은 지난해 0.4%까지 떨어졌다. 외환위기가 닥친 1997년은 4.4%, 2008년은 4.7%였다. 수출 및 투자 등과 함께 경기의 중요한 축인 소비가 과거와 비교해 성장을 견인하기 힘들다는 분석이다.

기준금리가 낮은 점도 위기 대응능력을 떨어뜨리는 요인이다. 금리가 상대적으로 높을 때 금리인하 폭이 넓어 유동성 공급 효과가 극대화된다. 1999년 기준금리는 연 4.75%였다. 2008년 기준금리는 연 5.0%였다. 성장률이 내려앉은 2009년 금리를 연 2.0%까지 낮추며 시장에 유동성을 공급했다. 한국은행은 16일 기준금리를 연 1.25%에서 연 0.75%로 낮췄다. 금리를 더 인하할 수 있는 여지가 작다.

위기의 성격도 달라

물론 이번 코로나19 경제위기는 과거 두 차례 위기와는 구조적으로 다르다. 외환보유액이 바닥나며 기업의 과잉부채 등에 대한 국제 신뢰도가 땅에 떨어졌던 1997년 외환위기는 경제 시스템 전반의 문제였다. 미국 모기지론(주택담보대출) 부실 여파로 글로벌 금융회사들이 연쇄도산했던 2008년 금융위기 역시 시스템에서 기인한 문제였다.

코로나19 위기는 기존 경제 및 금융 시스템 바깥에서 발생한 비경제적 충격이라는 점에서 근본적으로 다르다. 코로나19 확산에 따른 경제활동 위축으로 생산과 소비 지표가 악화하고 있지만, 아직은 시스템 자체의 위기로 이어지지는 않고 있다. 그런 점에서 코로나19 위기는 미국의 테러와의 전쟁을 촉발하며 세계 경제에 불확실성을 안긴 2001년 9·11 테러와 비슷하다는 지적도 있다. 김진성 우리금융연구소 본부장은 “구조적인 리스크가 원인이었던 과거 위기들과는 구분해서 살펴야 한다”며 “전염병으로 글로벌 경제가 동시다발적으로 타격을 받는 전대미문의 사태라는 불확실성이 경제를 위축시키고 있다”고 분석했다.

코로나19의 악영향이 얼마나 길어지느냐에 따라 이번 위기 역시 글로벌 금융위기와 같은 시스템 위기로 확산될 우려가 있다는 지적도 나온다. 김한진 KTB투자증권 수석이코노미스트는 “코로나19로 내수가 악화되며 올해 대거 만기가 돌아오는 중국 건설업체들의 채권이 부실화되는 등 자산시장의 거품이 꺼지면서 금융 시스템 위기로 전환될 여지가 많다”며 “코로나19가 조기에 종식되더라도 경제 악영향은 시간을 두고 나타날 것”이라고 말했다.

노경목 기자 autonomy@hankyung.com

-

1

[속보] 홍성서 첫 코로나19 확진…두바이 다녀온 60대 남성

충청남도 홍성에서 17일 첫 신종 코로나바이러스 감염증(코로나19) 확진자가 나왔다. 확진자는 내포신도시에 거주하는 64세 남성이다. 전날 근육통·발열 증상이 나타나 홍성보건소 선별진료소를 찾아 코로나1...

![[속보] 홍성서 첫 코로나19 확진…두바이 다녀온 60대 남성](https://img.hankyung.com/photo/202003/ZA.22055778.3.jpg)

-

2

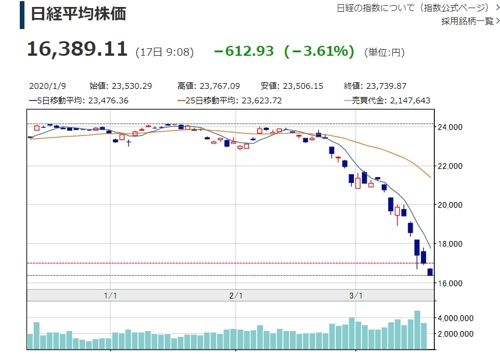

일본 증시 5거래일째 급락…닛케이지수 17,000선 아래 개장

일본 주식시장이 미국 시장의 대폭락세 영향으로 5거래일째 급락 장세를 이어가고 있다. 도쿄 증시 대표 지수인 닛케이225 평균주가는 17일 전 거래일 종가보다 275.09포인트(1.62%) 떨어진 16,726.95로...

-

3

KB국민은행, 대구·경북지역 고객 대상 '리브엠' 통신비 지원

KB국민은행은 신종 코로나바이러스 감염증(코로나19)으로 어려움을 겪고 있는 대구·경북지역 고객을 대상으로 3월부터 5월까지 '리브엠(Liiv M)' 통신비를 지원한다고 17일 밝혔다. 이...