서울 반포동에서 근저당권 효력의 시차를 악용한 12억원대 전세금 피해가 발생해 강남권 일대 부동산이 술렁이고 있다. 수도권과 지방에서 1억~2억원대 피해가 간혹 있었지만 10억원이 넘는 피해가 발생한 일은 드물다.

이들은 시세보다 높은 가격에 거래하는 방식으로 매도인을 유혹한 것으로 알려졌다. 부동산 전문가는 “서울 강남구와 마포구, 인천 송도와 부산 등에서도 이와 비슷한 피해가 접수되고 있어 주의가 필요하다”고 말했다.

16일 부동산업계에 따르면 반포동의 한 아파트를 소유하고 있는 A씨(73)는 지난 6일 23억원에 B씨(45)와 매도계약을 체결했다. A씨 소유 아파트의 시세는 21억원. B씨는 부동산 가격 하락기라는 사실을 이용해 시세보다 2억원 높은 23억원에 매매계약을 체결하는 대신, A씨에게 2년 동안 전세계약(12억5000만원)을 맺자고 요구했다. A씨는 시세보다 높은 가격에 집을 매도할 수 있어 흔쾌히 동의하고 거래를 진행했다.

A씨는 나중에서야 이 매매계약 때문에 전세금 12억5000만원을 한순간에 날리게 됐다는 사실을 알고 아연실색했다. A씨가 B씨와 계약을 체결한 6일. B씨는 대부업체 ‘다원에셋대우’로부터 주택담보대출 21억5000만원(아파트값 23억원의 90%상당)을 받으면서 이 아파트에 25억8000만원(대출금액 21억5000만원의 120%)의 근저당을 설정했다. 대부업체의 경우 통상 주택담보대출을 집값의 최대 80%까지 받을 수 있고 이럴 경우 대출금액의 120%를 근저당권으로 설정한다. B씨는 매매가격 23억원 중 전세금(12억5000만원)을 제외한 나머지 10억5000만원만 잔금을 치른 뒤 잠적했다.

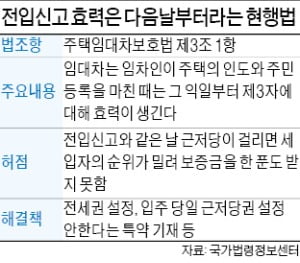

‘주택임대차보호법’ 따라 부동산이 채무관계로 경매에 넘어가면 우선순위가 높은 권리자부터 배당을 받게 되는데 여기서 법의 맹점이 생긴다. ‘주택임대차보호법 제3조의2 제2항’에 따라 근저당권자 효력은 당일에 발생하지만 세입자의 대항력은 전입신고를 한 하루 뒤에 발생해서다. 반포동의 한 중개업소 직원은 “이 아파트가 채무관계로 경매로 넘어가면 근저당권자 권리가 우선해 A씨는 전세금 12억5000만원을 전부 받지 못하게 된다”고 설명했다.

B씨는 한 달 전부터 반포동 일대 공인중개사들과 접촉하면서 매매계약을 준비한 것으로 알려졌다. 거래를 한 중개업소는 “임대차 보증금은 선순위로, 매수인의 대출을 후순위로 하기로 특약을 넣었다”며 “매수자와 매도자가 해당 문제를 협상하고 있는 상황”이라고 말했다.

고준석 동국대 겸임교수는 “임대차보호법의 허점을 교묘하게 이용한 수법”이라며 “정부가 법 개정에 나서지 않는 이상 같은 피해가 반복될 것”이라고 말했다. 이어 “지금 같은 하락기에 시세보다 아파트값을 높게 쳐준다고 하면 일단 의심해야 한다”고 말했다.