다이렉트 가입 20% 할인 받고…주행거리 특약 35% 또 돌려받고

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

각종 할인 제도 꼼꼼히 챙겨

'착한 특약'으로 보험료 아껴야

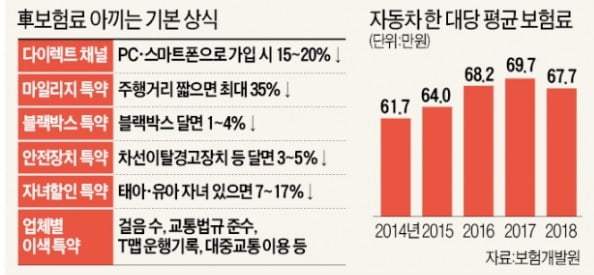

국내 운전자들이 자동차보험료로 내는 돈은 연간 17조원 규모에 이른다. 보험사 간 가격 경쟁이 매우 치열한 시장이다. 보험개발원에 따르면 차 한 대당 평균 자동차보험료는 2014년 61만7000원에서 2017년 69만7000원으로 올랐다가 2018년 67만7000원으로 처음 감소했다. 보험료 비교가 간편해지면서 소비자들의 ‘가격 민감도’가 높아졌기 때문이란 분석이다. 업계 전문가들은 “가입자 일부만 활용하는 각종 할인 제도를 꼼꼼히 챙겨 보험료를 아끼라”고 조언했다.

○가족 일부만 운전하면 ‘범위 한정’

다른 보험과 마찬가지로 자동차보험도 ‘다이렉트’로 가입하면 가격이 15~20% 저렴해진다. 설계사를 통하지 않고 인터넷이나 스마트폰으로 직접 가입하는 것을 말한다. 여기에 마일리지 특약을 추가하면 주행거리에 따라 보험료의 최대 35%를 돌려받을 수 있다. 차에 블랙박스를 장착했다면 블랙박스 특약을 넣어 1~4%를 할인받을 수 있다. 블랙박스가 고장 났을 땐 즉시 보험사에 알려야 한다.

모든 가족이 차를 모는 게 아니라면 운전자 범위한정 특약을 활용하는 것이 좋다. 운전자의 연령이나 범위를 좁히면, 보험회사는 사고 가능성이 낮아졌다고 판단해 보험료를 덜 받는다. 다만 이 경우 지정되지 않은 사람이 운전하다 사고를 내면 보장범위가 매우 제한적이라는 점을 감안해야 한다.

○“대중교통 자주 타면 할인”

운전자 또는 배우자가 임신했거나 어린 자녀를 뒀다면 자녀할인 특약을 더해 7~17%를 할인받을 수 있다. 자동차보험에 가입한 이후에도 조건을 충족하면 언제든 추가할 수 있다.

업체별 이색 할인 특약을 활용하면 10% 안팎을 또 아낄 수 있다. 삼성화재는 스마트폰 앱으로 집계한 걸음 수, KB손해보험은 대중교통 이용 실적과 연동한 할인 특약이 있다. DB·KB손해보험은 T맵 내비게이션 이용자, 현대해상은 교통법규 위반이 적은 가입자를 위한 할인 특약을 운영한다.

자동차보험의 증권, 약관, 안내문 등을 이메일이나 스마트폰 앱으로 받으면 500~2000원 안팎을 할인받을 수 있다. 나중에 종이에 인쇄된 서류를 다시 요청할 수 있고, 이때 할인받은 보험료는 반납해야 한다.

군대에서 운전병이었던 사회초년생은 자동차보험에 처음 가입했을 때 ‘군 운전경력 인정’을 신청하는 게 좋다. 보험사들은 과거 자동차보험 가입 이력이 없는 사람은 사고 위험이 높다고 판단해 보험료를 최대 46% 더 받는다. 할증률은 이후 단계적으로 낮아져 3년이 지나면 사라진다. 군 운전경력을 인정받으면 할증이 줄어 1인당 약 13만원을 아낄 수 있다. 가입할 때 보험사에 군 운전경력을 확인해달라고 요구하면 된다. 이미 자동차보험에 들었지만 경력을 반영하진 못했다면 돈을 돌려받을 수도 있다.

○“무조건 최저가? 업체 평판도 고려”

자동차보험료는 작년 1월(3.0~4.0%)과 6월(1.0~1.5%)에 이어 올 2~3월에도 3.0~3.5% 오르는 등 인상이 잦아지고 있다. 업체들은 대규모 적자 탓에 어쩔 수 없다고 해명하고 있다. 자동차보험을 새로 가입하거나 갱신할 때는 여러 업체에 ‘견적 비교’를 도는 것이 좋다. 주요 보험사는 핀테크 앱, 멤버십 홈페이지 등에서 1년 내내 견적 비교 행사를 벌이고 있다. 여러 보험사로부터 가격을 제안받고 포인트까지 덤으로 쌓을 수 있다. 업계 관계자는 “소비자로서는 각종 혜택을 가능한 한 활용하는 게 이득”이라고 했다.

보험업계 관계자는 “운전을 많이 한다면 무조건 싼 곳만 찾기보다 업체 규모와 평판을 적절히 고려하는 게 좋다”고 설명했다. 사고가 났을 때 긴급출동 등을 지원하는 전국망은 업체별 격차가 크기 때문이다.

임현우 기자 tardis@hankyung.com

-

1

'욜로'는 잠시 잊고 종잣돈 모을 때…2030 사회초년생, 高금리와 '맞팔'하라

재테크도 첫 단추를 잘 끼우는 게 중요하다. 새내기 직장인이라면 소비는 알뜰히 관리하고 소득은 철저히 수익률을 따져 투자할 필요가 있다. 첫 월급에 마음이 들뜨지만 그만큼 계획에 없는 소비를 할 수 있다는 점도 주의...

-

2

'통장'이 '텅장' 안되려면…'통장 쪼개기'로 지출부터 관리하라

새봄, 사회에 첫발을 내디딘 새내기 직장인들에게 가장 큰 관심사 중 하나가 재테크다. 번 돈을 불려 나가며 목돈을 모을 수 있게 됐기 때문이다. 그러나 그만큼 지출이 커져 ‘통장’이 &lsquo...

-

3

고금리 예·적금 상품 가입하고, 연금 포트폴리오 구성 서둘러야

이제 본격적으로 수입이 생기기 시작한 직장 새내기들에게 재테크는 여전히 어려운 주제다. 저금리 시대다 보니 은행 예·적금 상품에 묵묵히 저축만 해서는 돈을 불리기 쉽지 않기 때문이다. 전문가들은 사회에 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)