직장 새내기들이 쏠쏠하게 은행 이자율 이상의 금리를 챙길 수 있었던 저축은행 예·적금 금리도 1년 새 연 1%포인트가량 떨어졌다. 저축은행예금은 일반인이 예금자보호한도인 5000만원 안에서 목돈을 맡기는 용도로 주로 이용한다. 저축은행 예·적금은 시중은행보다 여전히 이자를 연 0.5~1%포인트 더 지급하기 때문이다.

주요 대형 저축은행에 돈을 넣어둔다면 ‘안정성’과 ‘금리’라는 두 마리 토끼를 잡을 수 있다. 잘 찾아보면 예금잔액 유지 조건 등을 통해 파격적인 혜택을 받을 수도 있다. 저축은행들이 주거래 통장과 체크카드 고객을 확보하기 위한 마케팅을 벌이고 있어서다.

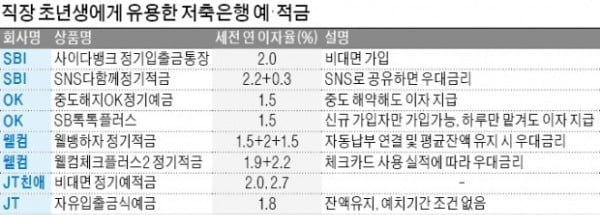

국내 자산규모 1위 저축은행인 SBI는 모바일 응용프로그램인 사이다뱅크를 통해 가입한 자유입출금식 예금 고객에게 아무 조건 없이 연 2%의 이자를 준다. 비대면으로 손쉽게 가입할 수 있다. SBI저축은행의 ‘SNS다함께정기적금’은 기본 연 2.0% 이자율에 본인 SNS를 통해 상품을 공유하면 우대금리 0.3%포인트를 더 준다. 12개월 가입을 기준으로 매달 10만원에서 50만원까지 부을 수 있다.

OK저축은행의 ‘중도해지OK정기예금’도 인기다. 최대 연 1.5%의 이자를 준다. 중도에 해지해도 약속한 이자를 지급하는 게 특징이다. 저축은행중앙회 모바일 앱인 SB톡톡플러스를 통해 새로 가입하면 중도 해약해도 1.5%의 이자를 지급하는 ‘SB톡톡플러스’ 예금을 운용한다. 10만원에서 30억원까지 돈을 넣어둘 수 있다. 짧게 돈을 맡기는 ‘파킹통장’으로 수요가 높다는 설명이다.

저축은행에서 모바일 비대면 영업이 가장 활발한 웰컴저축은행은 최대 연 5%의 금리를 주는 적금을 운영한다. 이름은 ‘웰뱅하자 정기적금’이다. 기본적으로 연 1.5%의 금리를 주고, 2개 자동납부를 6개월 이상 유지하면 연 2.0%포인트의 이자를 더 준다. 별도 웰컴저축은행 자유입출금계좌에 평균잔액 50만원 이상을 유지하면 연 1.5%포인트의 이자를 얹어준다. 웰컴저축은행 관계자는 “주거래 통장 고객을 끌기 위해 기획된 상품”이라고 설명했다.

웰컴저축은행의 웰컴체크플러스2 정기적금은 12개월 기준 연 1.9%의 금리를 제공한다. 체크카드와 연계해 사용실적에 따라 이자를 연 2.2% 받으면, 최고금리가 연 4.1%로 뛴다. 체크카드 소득공제 비율이 신종 코로나바이러스 감염증(코로나19) 여파로 오는 6월까지 60%로 올라 쏠쏠한 혜택을 볼 수 있을 것이라는 설명이다. 다만 전달 결제액 기준이 50만원으로 높은 편이다.