신용등급 인플레?…1등급 매년 100만명씩↑

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

신용관리 서비스 대중화 영향

신용등급제 내년 1월 폐지

1~1000점 점수제로 전환

등급제 한계 '문턱 효과' 없애

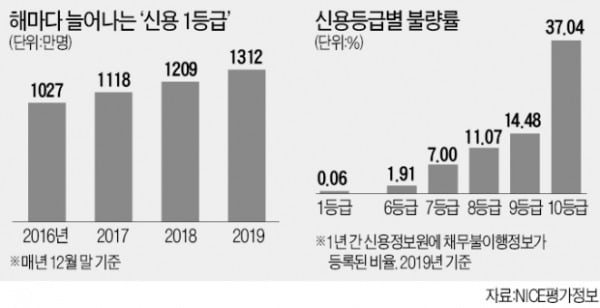

26일 NICE평가정보에 따르면 개인 신용평가에서 1등급을 받은 사람은 지난해 말 기준 1312만5850명으로 집계됐다. 2016년 말(1027만2877명)과 비교하면 285만2973명 늘었다. 등급을 받은 전체 인원(4651만 명)의 28.2%가 1등급이다. 고신용자로 분류되는 1~3등급은 2488만5901명으로, 전체의 절반을 넘었다. 고신용자 비중은 2016년 말 48.0%에서 2019년 말 53.5%로 계속 높아지는 추세다.

신용평가(CB)업계 관계자의 분석은 생각보다 간단했다. “국민이 신용관리를 잘해서 그렇다”는 것이다. 금융거래에서 신용등급이 중요하다는 인식이 널리 퍼졌고, 핀테크 기업들이 내놓은 무료 신용관리 서비스가 대중화한 점도 크게 기여했다는 설명이다. 토스, 뱅크샐러드, 페이코, 카카오뱅크 등은 신용등급을 아무 때나 무료로 조회하는 기능을 ‘미끼상품’ 삼아 가입자를 크게 늘렸다. 몇 년 전까진 CB사 홈페이지에서 연 3회만 공짜로 확인할 수 있었다. 핀테크 업체들은 신용점수 향상에 도움이 되는 4대 보험, 세금, 통신비 등의 납부내역을 CB사에 대신 제출해주는 서비스도 운영하고 있다.

고신용자가 늘어나니 저신용자는 상대적으로 줄고 있다. 은행 대출이 사실상 불가능한 7~10등급 비중은 같은 기간 9.8%에서 7.5%로 감소했다. CB업계 관계자는 “등급에 신경 쓰니 연체가 줄고, 연체가 줄어드니 등급이 다시 오르는 선순환이 이어지고 있다”고 말했다.

경기 침체 탓에 ‘10등급’도 늘어

전문가들은 그러나 ‘신용등급 인플레’가 서민의 경제 여건이 좋아졌다는 뜻은 아니라고 강조한다. 어떤 신용거래도 불가능한 10등급은 2016년 말 36만5875명에서 2019년 말 43만7512명으로 오히려 늘었다. 금융권 관계자는 “10등급으로 주저앉는 사람은 사업 실패를 겪은 자영업자 등이 대부분”이라고 설명했다.

신용등급 제도는 올해 말 폐기를 앞둔 ‘시한부 신세’다. 금융위원회는 내년 1월 1일부터 모든 금융권의 개인 신용평가를 등급제에서 점수제로 전면 전환하기로 했다. 등급제의 치명적 단점으로 꼽혀온 ‘문턱 효과’를 없애기 위해서다.

기존 등급제는 개인별 신용점수(1~1000점)를 매긴 뒤 1~10등급으로 나누는 방식이다. 대다수 금융회사는 CB사가 정한 등급을 그대로 넘겨받아 대출 심사에 활용하고 있다. 하지만 기계적으로 구간별 등급을 매기다 보니 소비자들이 불이익을 본다는 지적이 많았다. 예컨대 신용점수가 664점인 사람은 7등급(600~664점·NICE 기준)으로 분류돼 1·2금융권 대출이 막힌다. 실제 신용도는 665점(6등급)과 큰 차이가 없는데도 탈락하는 셈이다.

금융위 관계자는 “7등급의 상위에 몰려 있는 약 240만 명이 제도권 금융회사를 이용할 수 있게 되고 연 1%포인트 안팎의 금리 인하 효과도 누리게 될 것”이라고 내다봤다.

임현우 기자 tardis@hankyung.com

-

1

신종 코로나바이러스 감염증(코로나19) 충격으로 회사채시장에 한파가 불어 다음달부터 기업들의 채권 발행이 험난해질 것이란 ‘4월 위기설’은 현실성이 없다는 보고서가 나왔다. 증권업계에서 손꼽히는...

-

2

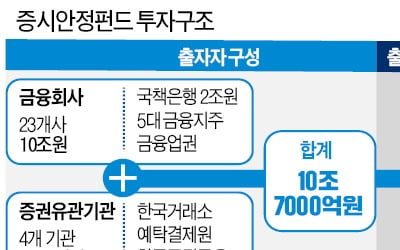

10.7兆 증시안정펀드, 금융위기 때의 20배…ISA로 주식투자

신종 코로나바이러스 감염증(코로나19) 확산으로 출렁이는 주식시장 안정을 위해 민간 금융회사가 참여하는 10조7000억원 규모 증권시장안정펀드가 조성된다. 개인종합자산관리계좌(ISA)를 통한 주식투자 허용 등 증시 ...

-

3

주택연금 가입 가능 연령이 만 60세에서 만 55세로 낮아진다. 금융위원회는 만 60세인 주택연금 가입 연령 기준을 만 55세로 낮추는 내용을 담은 주택금융공사법 시행령 개정안이 24일 국무회의를 통과했다고 발표했다...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)