문턱 낮아진 주택연금…55세부터 가입한다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

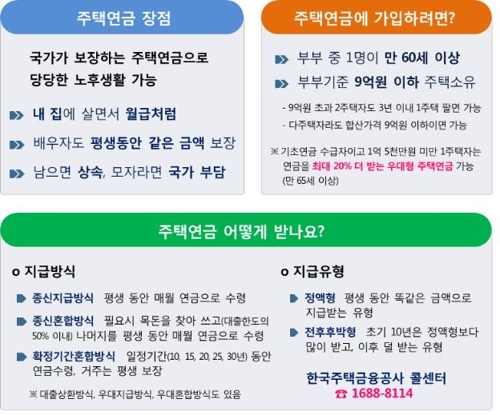

금융위원회는 이 같은 내용이 포함된 '주택금융공사법 시행령' 개정안이 24일 국무회의를 통과했다고 밝혔다. 시행령에 따라 4월1일부터 주택연금 가입 연령은 만 55세로 내려간다.

주택연금은 은퇴한 고령자가 소유하고 있는 주택에 거주하면서 이를 담보로 생활자금을 매월 연금 방식으로 대출받는 공적 보증 상품을 말한다. 60세 가입자가 6억원 주택을 담보로 주택연금에 가입할 경우 사망할 때까지 매달 120만원 정도를 받을 수 있었다.

그러나 주택연금 가입 연령이 60세로 높아 국민연금 수급이 시작되는 62~65세까지 퇴직자들은 소득이 없어 주택을 팔거나 대출을 받아야 했다. 정부와 주금공이 이런 문제를 해결하기 위해 가입 연령을 55세로 낮추는 개정안을 지난해 11월 만든 이유다.

시행령이 통과되면서 가입 하한 연령이 50대 중반으로 낮춰졌다. 조기 은퇴자들의 생활 안정이 높아질 것으로 기대된다. 금융위는 제도 개선으로 115만 가구가 추가 주택연금에 가입할 것으로 추정했다.

부부 중 한명이 55세 이상일 경우 주택연금을 통해 보유주택(가입시점 시가 9억원 이하)에 계속 거주하면서 평생 매월 일정액의 연금을 수령할 수 있게 된다. 매월 지급되는 연금액은 가입당시 보유주택 가격과 가입자의 연령에 따라 달라진다.

시가 6억원 주택을 보유한 경우라도 만 60세에 주택연금에 가입한 경우(월 125만원)와 만 55세에 가입한 경우(월 92만원)의 월 수령액은 차이가 난다.

가입자 사망 등 주택연금 종료 시점까지 수령한 월 연금액과 보증료 등의 총액 보다 종료시점 주택매각가격이 더 높을 경우에는 주택매각 잔여금액이 법정 상속인에게 반환된다. 주택연금 가입기간 중에도 월 연금액과 보증료 원리금을 상환할 경우에는 중도해지도 가능하다.

한편 6월부터는 주금공을 통해 전세금대출(보증)을 받는 경우 전세금 반환보증도 결합해 가입할 수 있다,

윤진우 한경닷컴 기자 jiinwoo@hankyung.com

-

1

다음달부터 주택연금 가입 가능 연령이 만 55세로 낮아진다. 금융위원회는 24일 이 같은 내용을 담은 '주택금융공사법 시행령' 개정안이 국무회의를 통과했다고 밝혔다. 현재 만 60세인 주택연금 가입 가...

-

2

지난해 주택연금 1만982명 가입…총 가입자 7만1000여명

한국주택금융공사는 지난해 주택연금에 1만982명이 가입해 총 누적 가입자가 7만1천34명으로 늘었다고 6일 밝혔다. 지난해 말 현재 주택연금 가입자 평균 연령은 72세다. 평균 주택가격은 2억9천700만원, 평균 월...

-

3

주택연금 월 수령액 평균 1.5% 늘어…다음달 3일 신청자부터

60대 3.9% 증가, 80대 0.5% 줄어 한국주택금융공사는 오는 2월 3일 주택연금 신규 신청자부터 주택연금 월 수령액을 조정해서 지급한다고 16일 밝혔다. 이번 조정으로 2월 3일부터 주택연금 신청자의 월 수령...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)