신용대출금리 2~3%대

삼성전자 배당수익률 2.73%

배당금으로 이자낼 수 있다 판단

"증시 중·장기 횡보 땐 손실 커져"

직장인 신모씨(32)는 요즘 스스로를 ‘48층 주민’이라고 부른다. 삼성전자를 평균 4만8000원대에 샀다는 의미다. 신용대출로 마련한 7000만원을 삼성전자에 ‘몰빵’했다. 직장 동료들이 대출을 받아 삼성전자 주식을 사는 걸 보고 자칫 기회를 놓칠지 모른다는 조바심이 들어 투자하게 됐다.

신씨는 간단하게 대출을 받았다. 스마트폰으로 은행 앱에서 본인인증을 하고 한도 7500만원, 3년간 원리금균등상환 조건의 금리 연 3.18%를 확인하기까지 걸린 시간은 2분 내외였다. 대출신청 버튼을 누르자마자 7000만원이 신씨 계좌로 들어왔다. 신씨는 이틀에 걸쳐 이 돈으로 삼성전자 주식을 샀다. 신씨는 “저축이라 생각하고 한 달에 204만원씩 3년을 갚으면 적금보다 수익률이 훨씬 좋을 것”이라고 말했다.

신씨처럼 코로나19로 인한 폭락장을 투자 기회로 삼으려는 ‘빚 투자’ 직장인이 늘고 있다. 저금리가 장기화되면 적금보다 대출을 받아 주식을 사고 이를 갚아나가는 게 더 낫다고 판단한 이들이다.

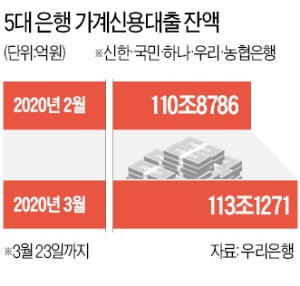

실제 3월 들어 가계 신용대출은 급증하고 있다. 5대 은행(신한·국민·하나·우리·농협)의 3월 가계 신용대출 잔액은 23일 기준 113조1271억원으로, 지난달 대비 2조1341억원 늘었다. 지난해 3월 신용대출 잔액이 전월보다 5013억원 줄어든 것과 다른 양상이다. 지난해 가장 큰 폭으로 증가했던 10월(1조6894억원) 수준을 3월이 끝나기도 전에 훌쩍 넘어섰다.

은행권 관계자는 “코로나19로 긴급생활자금이 필요한 경우도 많지만 3월 중반부턴 주식투자를 하려는 직장인의 대출 신청이 줄을 이었다”고 설명했다.

‘빚 투자족’도 나름의 계산법은 있다. 한국은행이 지난 16일 기준금리를 연 0.75%까지 내리면서 주요 은행권의 간판 예금 상품 금리는 속속 0%대로 주저앉았다. 대부분 적금 상품 금리도 연 2% 초반대다. 동시에 신용이 좋은 직장인은 신용대출 금리가 연 2% 중반대까지 떨어졌다. 27일 종가기준 삼성전자의 배당수익률이 연 2.73%다. 배당금으로 대출 이자를 낼 수 있단 얘기다.

하지만 우려도 따른다. 주가 상승 기대가 위험을 과소평가하게끔 만들고 있다는 지적이다. 주식시장이 이들 투자자의 기대와 달리 중·장기 횡보, 또는 추가 하락할 경우 원금 손실에 이자 비용이 더해지며 손실 규모를 키울 가능성이 있기 때문이다. 한 증권사 리서치센터장은 “특정 기간만 지나면 주식이 오를 것이라는 건 투자자의 기대일 뿐”이라며 “불확실성이 큰 시장에선 여유자금으로 투자하되 주식에 ‘몰빵’하기보다 자산 배분을 통해 위험을 줄여야 한다”고 지적했다.

![[속보] 배우 김새론 숨진 채 발견…"범죄 혐의점 확인 안돼"](https://img.hankyung.com/photo/202502/01.39530339.3.jpg)