'코로나 대출' 줄 길어지자…햇살론 문의 폭주

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

1금융권 "신용등급 낮다" 퇴짜

'지푸라기 잡자' 정책금융 발길

K씨는 지난주 지푸라기라도 잡는 심정으로 ‘미소금융’ 대출을 신청했다. 다행히 연 4.5% 금리로 700만원을 빌릴 수 있다는 통보를 받고, 입금을 기다리고 있다. 그는 “숨통이라도 잠시 트이게 됐다”고 말했다.

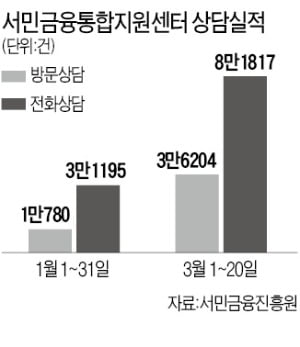

29일 서민금융진흥원에 따르면 이달 1~20일 서민금융통합지원센터의 방문 상담 건수는 3만6204건으로, 코로나19 확산 이전인 지난 1월 1~31일(1만780건)보다 세 배 이상으로 늘었다. 콜센터(1397)를 통한 전화 상담도 같은 기간 3만1195건에서 8만1817건으로 급증했다. 평소 한 달치에 해당하는 문의가 요즘은 1주일 단위로 쏟아지는 셈이다. 진흥원 측은 “코로나19 사태 이후 서민들의 어려워진 자금 상황을 피부로 느낄 수 있다”고 했다.

음식점·도소매업이 가장 절박

금융위원회에 따르면 지난 24일까지 전 금융권에 접수된 소상공인·중소기업의 코로나19 지원 관련 상담은 32만6000건을 기록했다. 업종별로는 음식점업(9만2000건), 소매업(6만2000건), 도매업(3만 건) 등의 순이었다. 금융당국은 신용이 낮고 소득이 적어 제도권 금융회사를 이용하기 어려운 소상공인은 미소금융, 햇살론 등 서민금융상품을 함께 검토해 볼 것을 권하고 있다.

햇살론17과 새희망홀씨는 연소득 3500만원 이하이거나 연소득 4500만원 이하면서 신용등급 6등급 이하인 사람이 신청할 수 있다. 햇살론17은 700만~1400만원을 연 17.9% 금리로 빌려준다. 대출 심사 문턱은 상대적으로 낮지만 이자가 비싼 게 흠이다. 새희망홀씨는 최대 3000만원까지 연 10.5% 이하의 금리로 대출해 준다.

전 금융권 소상공인 대출 만기 연장

원금 만기 연장 또는 이자 상환 유예 대상이 되는 대출은 상환 기한이 9월 30일까지인 기업대출(개인사업자 대출 포함)이다. 세부 조건은 금융사마다 조금씩 차이가 있기 때문에 전화로 먼저 물어보는 게 좋다.

임현우 기자 tardis@hankyung.com

-

1

포스코건설(대표 한성희·맨 오른쪽)은 29일 인천 공동생활가정 청소년을 위해 코로나 예방키트를 전달했다. 공동생활가정은 부모와 생활할 수 없는 청소년들이 일반 가정 형태로 공동 생활하는 보호시설이다. &...

-

2

"의료물품 있어도 어디다 줄지 몰라" 美 기업, 정부 개입 요구

미국에서 마스크, 인공호흡기 등 각종 의료·방역용품 유통을 놓고 혼란이 일고 있다. 각 제조·유통기업들이 확보한 신종 코로나바이러스 감염증(코로나19) 대응용 제품을 어디다 얼마만큼 공급해야...

-

3

신종 코로나바이러스 감염증(코로나19) 확산에 따른 행사 취소·연기 사태로 직격탄을 맞은 마이스(MICE:기업회의·포상관광·컨벤션·전시회)업계가 실질적인 피해 지원대...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)