작년 카드대출 105조, 8년만에 최고…카드이용 875조 역대 최고

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

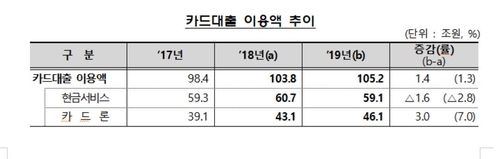

지난해 신용카드 대출 이용액이 105조원을 넘어 8년 만에 최고치를 기록했다.

금융감독원이 30일 내놓은 '8개 전업 카드사 영업실적' 자료에 따르면 2019년 카드 대출 이용액은 105조2천억원으로 전년 대비 1조4천억원 증가했다.

이는 2011년(106조9천억원) 이후 최대 금액이다.

카드론 이용액(46조1천억원)은 3조원 늘었지만, 현금서비스 이용액(59조1천억원)은 1조6천억원 줄었다.

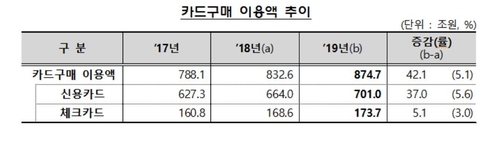

신용카드(701조원)와 체크카드(173조7천억원) 이용액이 전년보다 각각 37조원, 5조1천억원 늘었다.

휴면카드(1천55만개)는 1년 전보다 184만개 증가했다.

기준 변경으로 휴면카드 거래 정지에서 카드 자동 해지까지 걸리는 기간이 3개월에서 9개월로 늘어난 영향을 받았다.

체크카드 누적 발급 수는 1억1천94만개로 1년 전과 비교해 64만개 줄었다.

한편 지난해 카드사의 순이익은 1년 전보다 1천억원가량 줄어들었다.

8개 전업카드사의 작년 순이익(IFRS 적용)은 1조6천463억원으로 전년보다 5.3%(925억원) 감소했다.

가맹점 수수료 수익이 2천398억원 줄어든 영향이 컸다.

금감원 여신금융감독국 문재희 팀장은 "영세 가맹점 수수료율 인하와 우대수수료율 적용 대상 확대가 카드사들의 가맹점 수수료 수익 감소에 영향을 줬다"고 설명했다.

가맹점 수수료 수익은 줄었으나 할부 수수료와 카드론 수익이 각각 3천44억원, 1천460억원 늘어난 영향으로 총수익은 3천887억원 증가했다.

대손 비용(1천913억원↑), 자금 조달 비용(1천75억원↑), 마케팅 비용(5천83억원↑) 증가 등으로 총비용은 4천812억원 늘었다.

지난해 대손준비금 적립 후 당기순이익(감독규정 기준)은 1조2천937억원으로 1년 전보다 843억원(6.1%) 줄었다.

금감원이 적용하는 감독규정은 IFRS(국제회계기준)보다 대손충당금을 더 쌓게 한다.

2019년 말 카드사 연체율(총채권 기준)은 1.43%로 전년 말(1.48%)보다 0.05%포인트 떨어졌다.

신용판매 부문 연체율(0.69%)과 카드 대출 연체율(2.44%)은 각각 0.03%포인트, 0.15%포인트 하락했다.

조정 자기자본 비율은 22.3%로 0.6%포인트 하락했고, 레버리지 비율은 4.8배로 1년 전과 같았다.

금감원은 카드사에 조정자기자본비율은 8% 이상, 레버리지비율은 6배 이내로 관리하도록 지도하고 있다.

/연합뉴스

-

1

오는 9월부터 신용카드의 마그네틱(MS) 선을 활용해 현금자동입출금기(ATM) 등 자동화기기에서 대출받는 액수가 제한되고 내년부터는 아예 금지된다. 금융감독원은 9월 1일부터 자동화기기에서 MS 인식 방식 카드 대출...

-

2

지난해 카드대출 이용액 100조 재돌파…전년比 5.5%↑

지난해 현금서비스와 카드론이 동반 증가하면서 카드대출 이용액이 100조원을 다시 넘어섰다.금융감독원이 28일 발표한 '2018년 신용카드사 영업실적'에 따르면 지난해 말 현재 카드대출(현금서비스&mid...

-

3

'수수료 칼바람' 카드사, 열띤 카드대출 판매…"대출로 메운다"

카드수수료 수입 감소로 경영 위기에 봉착한 카드사들이 대출사업 확대에 열을 올리고 있다. 고수익을 올릴 수 있는 대출사업을 강화해 수수료 수입 감소분을 메우고 있는 모양새다. 20일 금융감독원 금융통계정보시스템에 따...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)