저축銀의 역발상 "예금금리 年 2%대로 올린다"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

年 1.7%에서 2.0%로 올려

OK도 신규고객 특판예금 출시

年 2.1%…2000억원 판매

"대출 수요 늘때 몸집 불리자"

이자 더 주는 저축은행들

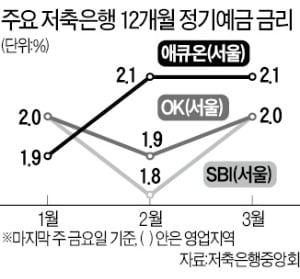

OK저축은행은 지난 23일 연 1.8%의 금리를 지급하던 ‘OK안심정기예금’ 이자율을 연 2.1%로 높이고 총 2000억원 규모 특판을 시작했다. 연 2%대 금리는 소비자를 끌어들이기에 충분한 수준이라는 평가다. 시중은행들은 정기예금 금리를 잇따라 연 0%대로 낮추고 있다.

OK저축은행 관계자는 “자금 운용에 어려움을 겪고 있는 고객 수요를 감안하고 OK금융그룹 출범 20주년을 기념해 올 6월께 내놓을 예정이던 특판예금 출시를 앞당겼다”며 “나흘 만에 4500여 명이 1020억원 규모의 예금을 맡길 만큼 큰 인기를 끌고 있다”고 설명했다. SBI저축은행 관계자는 “초저금리 시대가 도래하면서 조금이나마 높은 금리의 상품을 찾는 소비자 수요를 충족시키고, 목돈 마련에 도움을 주기 위해 금리를 높인 것”이라고 설명했다.

다른 저축은행들도 기준금리 인하 이후 예금 금리를 떨어뜨리지 않거나 낮추더라도 인하폭을 최소화하고 있다. 저축은행중앙회에 따르면 한은이 기준금리를 낮춘 지난 16일 기준 79개 저축은행의 12개월 정기예금 평균 금리는 연 1.90%였다. 30일 기준으로는 연 1.89%로 0.01%포인트만 낮아졌다.

저축은행에 몰린 대출 수요

저축은행은 수신(고객 예금)이 주된 자금 조달 수단이다. 고객이 맡긴 돈이 부족하면 그만큼 대출 영업에 나설 수 없다. 정부는 저축은행에도 올해부터 예대율 규제를 도입했다. 소비자가 맡긴 예금의 110%까지만 대출해줄 수 있고, 내년부터는 100%까지만 빌려줄 수 있다. 대형 저축은행 관계자는 “현재로선 예대율에 다소 여유가 있어 대출 영업엔 지장이 없는 상황”이라고 설명했다.

주요 저축은행들이 공격적으로 예금 모집에 나선 이유는 크게 두 가지다. 우선 시중에 대출 수요가 많다. 코로나19 사태로 저축은행의 주 소비자층인 자영업자와 중소기업의 자금 수요가 커졌다. 경기 침체로 금융권 전반에 ‘자금 조달 우려’가 높아진 것도 요인이다. 선제적으로 자금을 확보해야 정상적인 영업이 가능하다는 판단이다.

수신 기능이 없는 캐피털사들이 자금 조달의 어려움 때문에 신규 대출을 꺼리면서 대출 수요가 저축은행으로 몰리고 있다는 분석도 있다. 저축은행업계 관계자는 “시중은행에 비해 저축은행 금리는 기준금리의 영향이 덜한 편”이라며 “시중의 자금 수요와 공급이 금리 결정에 가장 큰 영향을 미친다”고 설명했다.

김대훈 기자 daepun@hankyung.com

-

1

CP-CD 금리 차 금융위기 이후 최대…기업 신용위험↑

CP 금리 5년 만에 최고…주요 수요처 MMF 자금 급감 한국은행 '무제한 양적완화' 4월 초 진정 여부 주목 기업과 은행의 신용도 격차가 글로벌 금융위기 이후 최대를 보이는 것으로 나타났...

-

2

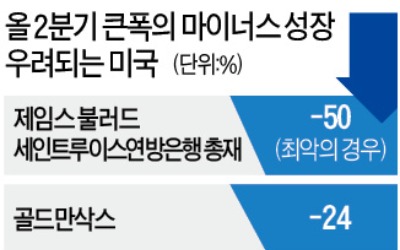

Fed "2분기 美 실업률 30%"…코로나 대공황 경고

미 중앙은행(Fed)에서 미국의 올 2분기 국내총생산(GDP)이 -50%까지 위축될 수 있다는 경고가 나왔다. 신종 코로나바이러스 감염증(코로나19) 확산으로 미국 전역의 경제활동이 단기간에 중단되고 있는 탓이다.2...

-

3

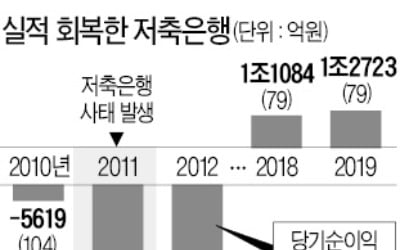

국내 79개 저축은행의 지난해 실적이 ‘완연한 회복세’를 나타냈다. 부동산 프로젝트 파이낸싱(PF) 부실로 대규모 구조조정이 시작된 2011년의 자산 규모를 넘어섰다. 순이익은 전년 대비 15%...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)