코로나19에…금융위 'P2P 대출 투자주의보'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

대출상품 분산투자 해야"

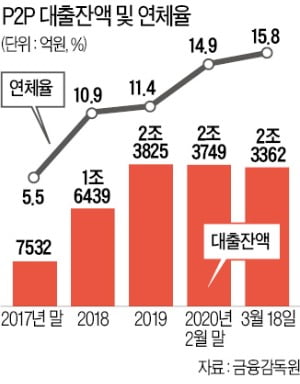

지난 18일 기준 P2P 대출 잔액은 2조3362억원 규모다. 2017년 말 7532억에 비해 네 배가량으로 불었다. 누적 대출액은 9조6032억원에 달한다.

P2P 대출은 개인 자금을 모아 개인 신용대출, 사업자 대출, 부동산 프로젝트파이낸싱(PF) 대출을 해주는 방식으로 이뤄진다. 최근 2~3년 새 기존 금융회사에서 대출받을 수 없는 사람에게 ‘중금리 대출’을 공급하는 플랫폼으로 각광받았다. 그러나 최근 중소·영세사업자의 경기가 나빠지면서 대출이 점차 부실화하고 있다.

금융위는 소비자들이 P2P 대출 상품이 원금을 보장하지 않는 고위험·고수익 상품인 점을 분명히 인식하고, 분산 투자를 해야 한다고 강조했다. P2P 업체가 금융위에 연계대부업체로 등록돼 있는지를 잘 확인하고, 재무 공시자료를 꼼꼼히 살펴야 한다는 설명이다.

금융위는 과도한 투자 이벤트를 하는 업체는 각별히 조심하고, 부동산 PF의 경우 담보물건인지 여부, 채권 상환 우선순위 등을 더욱 꼼꼼히 살펴야 한다고 당부했다.

김대훈 기자 daepun@hankyung.com

-

1

SBI, 정기예금 금리 0.3%P 인상…OK는 연 1.9% → 2.1%로 높여

저축은행들이 최근 예금 금리를 소폭 높이고 있다. 신종 코로나바이러스 감염증(코로나19) 사태와 기준금리 인하로 시중은행이 예금 금리(1년 만기 예금 기준)를 연 0%대로 낮춘 것과 정반대 행보다. 저금리의 장기화와...

-

2

국민은행, 신혼부부·다둥이 가구에 최대 2억 전세자금대출

결혼 기간이 7년 이내인 신혼부부와 만 19세 미만 자녀가 두 명 이상인 가구를 대상으로 하는 전세자금대출이다. 금리는 신잔액 코픽스 연동 2년 만기 기준 출시일 기준 최저 연 2.28%다. 기존 전세자금대출 상품 ...

-

3

금융감독원 실태조사에서 P2P(온라인투자연계금융) 금융회사 다수가 법정 최고금리(연 24%)를 초과한 이자를 받은 것으로 나타났다. 대부업법 위반 사실이 최종 확정되면 최대 6개월의 영업정지 징계를 받을 수 있다. ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)