예금자 보호되는 '달러화 통장'부터 개설…단기 자금은 RP로

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

더 높은 수익률 기대한다면

달러연동 ELS·ELF 활용을

단기 환차익 노리는 건 위험

달러 투자 어떻게 하면 좋을까

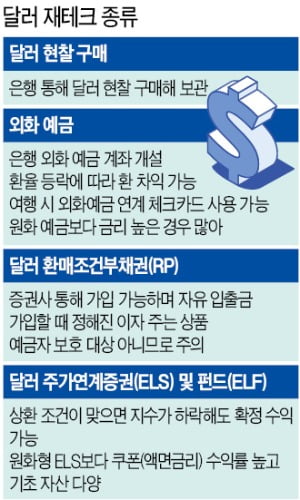

단기 자금을 운용하려면 달러 환매조건부채권(RP)을 고려해볼 만하다. 증권사를 통해 가입할 수 있는 상품으로, 가입할 때 정해 놓은 이자를 준다. 국공채 및 회사채에 투자해 연 1%대 금리를 주는 경우가 많다. 입출금이 자유롭지만 예금자 보호 대상은 아니라는 점에 유의해야 한다.

수익률을 좀 더 높이고 싶다면 달러를 지수로 하는 연계형 상품에 투자하는 것도 방법이다. 대표적인 것이 달러 주가연계증권(ELS)과 이를 기초로 한 달러 주가연계펀드(ELF)다. 중위험·중수익을 추구하는 상품이다. 원화형 ELS나 ELF보다 쿠폰(액면금리)이 높아 수익률이 더 좋은 편이다. 시중은행의 한 프라이빗뱅커(PB)는 “달러 채권이나 달러 투자 공모펀드도 잇따라 나오고 있다”며 “본인의 투자 성향이 어떤지 분석하고 목적에 맞는 상품을 선택하는 것이 좋다”고 조언했다.

여유 자금으로 ‘분산’ 투자하라

전문가들은 달러 투자를 하더라도 여유 자금으로 할 것을 조언한다. 코로나19 사태 이후 환율의 변동성이 너무 커져 원금 손실을 볼 가능성도 있기 때문이다. 원·달러 환율은 지난 몇 주 사이 급등과 급락을 반복했다. 지난달 19일에는 전일 대비 40원 오른 1285원70전에 마감했다. 11년 만의 최고치였다. 하지만 600억달러 규모 한·미 통화스와프가 체결되자 다음날 환율은 하루 만에 39원 급락했다. 한 외환 전문가는 “코로나19 사태로 환율이 너무 단기간에 급등한 측면이 있다”며 “환율이 점차 안정화돼 연말에는 다시 1150원 선에 안착할 것이란 분석이 나오고 있다”고 말했다.

이 때문에 단기 환차익만 노린 달러 매수는 위험하다는 게 주요 은행 PB들의 조언이다. 최홍석 신한은행 잠실PWM센터 팀장은 “미국 중앙은행의 무제한 양적완화와 한·미 통화스와프 등으로 달러 환율이 일단은 안정세를 찾았다”며 “달러 가치가 안정된다고 해도 원화 가치에 영향을 끼칠 변수가 아직 많다는 점에서 환율을 예측해 달러를 매수하는 것은 자제해야 한다”고 말했다. 실제 환 차익을 위한 달러 투자는 최근 관망세를 보이고 있다는 게 그의 설명이다.

박승안 우리은행 투체어스 강남센터장은 “현재 일부 보이는 달러 매수 움직임은 수익률보다 위기 상황에서의 통화 분산 차원”이라며 “환율이 올랐는데도 달러를 파는 경향이 아직 안 나타나는 이유는 위기가 진행형이기 때문”이라고 말했다.

정소람/송영찬 기자 ram@hankyung.com

-

1

국립극단 '파우스트 엔딩' 개막 연기…대형 뮤지컬 '사운드 오브 뮤직' 취소

국립극단은 오는 3일~5월 3일 서울 명동예술극장(사진) 무대에 올릴 예정이었던 조광화 연출의 연극 ‘파우스트 엔딩’의 개막을 연기하기로 했다고 31일 밝혔다. ‘파우스트 엔딩&rsq...

-

2

의정부성모병원 외래진료 중단…확진 7명, 직원 1800명 전수조사

경기 의정부성모병원이 1일 오전부터 외래 진료를 중단한다. 이 병원을 통한 신종 코로나바이러스 감염증(코로나19) 추가 확산 위험이 높다는 방역당국에 판단에 따른 것이다. 대구에서는 한 건물에 입주한 두 개 병원에서...

-

3

서울시는 신종 코로나바이러스 감염증(코로나19) 확산 여파로 이용객이 급감했다며 1일부터 1∼9호선과 우이신설선 등 서울 시내 모든 지하철의 운행 마감시간을 1시간씩 줄여 밤 12시로 앞당겼다. 단축 운행을 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)