"1층 시세 15억 안 넘는데…왜 대출 안되나요"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

15억원대 초고가 단지 대출기준

KB시세 전체 평균가로 적용

14억원대 1층도 대출 못받아

마용성 등 계약금 포기 '혼란'

금융위 "시장이 잘못 해석한 것"

은행은 아파트 주택담보대출의 기준으로 KB시세를 사용하는데, 금융위원회가 최근 15억원대 초고가 아파트에 한해서 1층(저층)도 ‘일반 평균가’를 적용받도록 가이드라인을 내렸기 때문이다. 그동안 1층은 같은 단지 내에서도 시세가 낮아 2층 이상이 적용받는 일반 평균가에 비해 1억~2억원 낮은 ‘하위 평균가’를 적용했다. A씨는 “공인중개사도 이런 줄 몰랐다고 하는데 날린 계약금을 누가 책임일 거냐”며 분통을 터뜨렸다.

“1층은 14억원대도 대출 불가”

2일 부동산업계와 시중은행에 따르면 금융위원회는 “15억원대 아파트는 1층이라도 KB시세의 일반 평균가를 일괄 적용하라”고 가이드라인을 적용했다. 금융권 관계자는 “은행들이 함께 질문해 금융위로부터 구두로 답변을 받았는데, 1층 시세가 15억원 아래라도 일반 평균가가 15억원 이상 초고가 아파트라면 대출을 받을 수 없다고 했다”고 말했다.

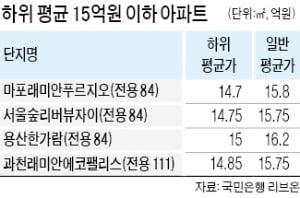

가령 ‘마포래미안푸르지오’ 전용 84㎡의 2층 이상 일반 평균가는 15억8000만원이고, 1층 하위 평균가는 14억7000만원이다. 아파트의 실제 매매가격도 이와 비슷하다. 1층 매물가격은 14억9000만원에, 2층 이상은 15억~16억원대에 형성돼 있다.

인근 중개업소들은 지금까지 1층은 하위 평균가를 적용받아 대출받을 수 있다는 점을 적극 홍보했다. 매물도 14억9000만원에 나오는 경우가 많았다. 그러나 금융위가 “15억원대 아파트는 1층이라도 일반 평균가를 일괄 적용하라”고 지시함에 따라 1층도 대출을 받을 수 없게 됐다.

KB시세로 1층이 14억원대, 2층 이상이 15억원대로 나뉘는 아파트는 마용성(마포·용산·성동)과 경기 과천시 등에 집중돼 있다. 서울 성동구 ‘서울숲리버뷰자이’ 전용 84㎡ 아파트의 하위 평균가는 14억7500만원이고, 일반 평균가는 15억7500만원이다. 경기 과천시 ‘래미안에코팰리스’ 전용 111㎡의 하위 평균가는 14억8500만원이고, 일반 평균가는 15억7500만원이다.

획일적 적용에 시장 혼란 커져

금융위의 구두 가이드라인으로 현장의 혼란은 커지고 있다. 국내 최대 부동산 커뮤니티인 ‘부동산 스터디’에는 “공인중개사는 대출을 받을 수 있다고 하는데, 대출 상담사는 받을 수 없다고 하니 누구 말이 맞느냐”는 문의가 여럿 올라오고 있다.

한 아파트 단지 내에도 층수와 주택형, 남향 배치 여부에 따라 가격대가 다양한데 대출 금지 기준으로 일반 평균가를 일괄 적용하는 게 과연 맞냐는 지적도 나온다. 심교언 건국대 부동산학과 교수는 “같은 단지의 동일 평형이라도 조망권 등에 따라 가격이 천차만별인데 일반 평균가라는 획일적 기준을 적용하는 건 적절치 못하다”고 말했다.

아파트 가격에 따라 1층 시세가 일반 평균가나 하위 평균가로 달라지는 것도 문제라는 지적이다. 서울 내 6억원대 아파트 1층엔 KB시세의 하위 평균가를, 15억원대 고가 아파트 1층엔 일반 평균가를 각각 적용하는 건 형평성에 맞지 않다는 것이다.

이에 대해 금융위 관계자는 “12·16 부동산 대책에서 발표한 15억원 초과 주택 대출 금지의 KB시세 기준은 처음부터 ‘일반 평균가’라고 명시했다”며 “일부 은행이 6억원대 일반 아파트 1층 대출에 하한 평균가를 적용하는 것은 담보 가치를 따지는 차원일 뿐”이라고 설명했다.

배정철 기자 bjc@hankyung.com

-

1

신종 코로나바이러스 감염증(코로나19) 여파에도 올해 1분기(1∼3월) 수도권의 아파트 매매량이 역대 최고치를 기록했다. 서울 강북과 인천·경기 등 비규제지역에서 6억원 이하 아파트 거래가 크게 ...

-

2

한국 부자들…41세에 사업으로 돈 모아, 65세 때 증여

자산가들 사이에서 부동산에 대한 인기는 여전한 것으로 조사됐다. 부동산 경기에 대한 전망도 실물경기 전망과 달리 긍정적이었다. 하나금융경영연구소가 금융자산 10억원 이상을 보유한 부자들을 조사해 2일 발표한 &lsq...

-

3

[식후땡 부동산] 속속 입증되는 수도권 풍선효과…시세 오르고 거래량 '역대급'

연초부터 우려했던 '풍선효과'가 숫자로 입증되고 있습니다. 정부의 강력한 부동산 규제와 신종 코로나바이러스 감염증(코로나19)의 여파로 서울 부동산 시장은 주춤했습니다. 반면 규제가 다소 약한 수도권이...

![[식후땡 부동산] 속속 입증되는 수도권 풍선효과…시세 오르고 거래량 '역대급'](https://img.hankyung.com/photo/202004/01.21492724.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)