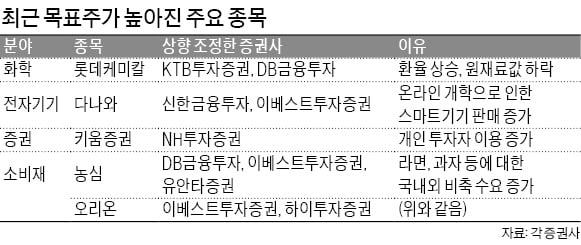

롯데케미칼·다나와…'코로나 수혜株' 범위 확대

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

低유가·온라인 개강 등 이슈에

초기 언택트株에 쏠렸던 관심

수익성 개선 기업으로 옮겨가

농심·오리온 '해외 사재기' 수요↑

한승재 DB금융투자 연구원은 “신종 코로나바이러스 감염증(코로나19)으로 인한 화학제품 수요 충격은 바닥을 찍은 것으로 보인다”며 “시장에 산재하던 제품 재고가 장기간에 걸쳐 상당 부분 소진됐기 때문에 추가적인 가격 하락 가능성은 적을 것”이라고 말했다.

코로나19 확산으로 주요 종목의 목표주가가 대거 하향 조정됐지만 오히려 상향 조정되는 종목도 속속 등장하고 있다. 기존에는 비(非)대면 관련 종목으로 국한됐던 코로나19 수혜주 범위가 다른 분야로 확대되면서다. 원재료 가격이 급변동하는 등 상황이 빠르게 바뀌고 있는 것도 영향을 미치고 있다는 분석이다.

온라인에서 전자제품 가격 비교 서비스를 운영하는 코스닥시장 상장기업 다나와는 온라인 개강과 재택근무 확산 수혜주로 꼽힌다. 신한금융투자는 다나와 목표주가를 3만1000원에서 3만5000원으로, 이베스트투자증권은 2만6000원에서 3만원으로 상향 조정했다. 온라인 개강 등에 대비한 가정용 전자제품 수요가 늘어날 것이라는 판단에서다.

김규리 신한금융투자 연구원은 “보통 PC 판매는 연초 급증한 뒤 2~3월부터 감소 흐름을 보이는데, 올해는 4월 초까지 수요가 급격히 증가하고 있다”고 말했다. 정홍식 이베스트투자증권 연구원은 “아직 PC나 노트북이 없는 가구 비율이 29.9%로 적지 않다”며 “부부가 재택근무를 하거나 자녀가 여러 명인 가정은 여러 대가 필요할 수 있기 때문에 이미 보유하고 있는 가정에서도 추가 수요가 생길 수 있다”고 설명했다.

개미 투자 열풍에 키움증권 ‘주목’

키움증권도 코로나19로 인한 조정장 속에서 목표주가가 높아진 종목 가운데 하나다. NH투자증권은 지난달 31일 키움증권 목표주가를 7만7000원에서 8만9000원으로 올렸다. 최근 조정장을 틈타 개인 사이에서 주식 투자 열풍이 불고 있는 것과 관련이 있다. 키움증권은 국내 증권사 리테일 부문 점유율 29.2%(2019년 기준)로, 압도적 1위를 기록하고 있다.

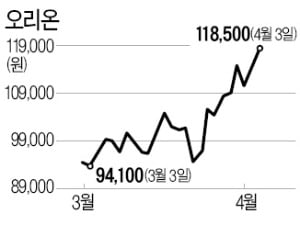

오리온과 농심도 코로나19 급락장에서 목표주가가 높아진 종목이다. 오리온은 하이투자증권(13만원→15만원), 이베스트투자증권(14만8000원→15만5000원)이 목표주가를 올렸다. 농심은 유안타증권(32만7000원→34만6000원), DB금융투자(25만6000원→31만7000원), 이베스트투자증권(33만원→39만2000원)이 목표주가를 상향 조정했다.

목표주가를 올린 주요인은 동남아시아 등지에서의 비축 수요 증가다. 심지현 이베스트투자증권 연구원은 “파이·스낵류는 보관 기간이 길면서도 포만감이 있기 때문에 비축 수요가 상당히 높아진 상황”이라며 “중국에서 오리온과 경쟁하는 현지 기업은 껌·사탕 등에 초점이 맞춰진 반면 오리온은 파이·스낵 매출 비중이 80%이기 때문에 최근 상황에서 수요가 더 많다”고 말했다.

양병훈 기자 hun@hankyung.com

-

1

코로나19 해외유입 환자 발생 지속…경북 요양원서 7명 재확진

신규확진 81명 중 해외유입 40명…국내 누적 사망자 185명으로 늘어 해외에서 국내로 들어온 후 공항이나 지역사회에서 신종 코로나바이러스 감염증(코로나19) 확진 판정을 받는 '해외 유입 환자&...

-

2

일본 코로나 신규 확진 사흘째 300명대…누적 4500명 넘어

전체 사망자 104명…도쿄지사, 긴급사태 선포 거듭 촉구 도쿄도, 7일부터 경증자 호텔 수용…외출 자제로 도심 거리 '한산' 일본에서 신종 코로나바이러스 감염증(코로나19) 환...

-

3

의료용 마스크 쟁탈전…트럼프, 3M 제품 수출 막자 캐나다 '발끈'

신종 코로나바이러스 감염증(코로나19) 환자가 폭증하면서 각국이 의료용 ‘N95(한국의 KF94)’ 마스크 쟁탈전을 벌이고 있다. 도널드 트럼프 미국 대통령이 마스크 생산업체인 3M의 수출을 막...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)