예상밖 '실적 선방' 대형株 계속 나온다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

1분기 실적 눈높이 잇따라 상향

LG화학 영업익 추정치 43%↑

한국콜마·하이트진로도 높여

셀트리온헬스케어 2배로 껑충

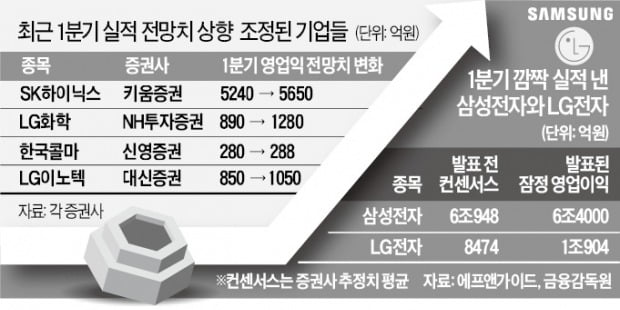

8일 NH투자증권은 LG화학이 올 1분기에 1280억원의 영업이익을 올린 것으로 추정하는 내용의 보고서를 발표했다. 이 증권사의 직전 보고서 추정치 890억원에 비해 43.8% 증가했다. 국제 유가 급락 등의 영향으로 주요 석유화학 제품의 마진율이 예상보다 좋았고, 전지부문 적자 규모도 당초 예상보다 축소될 가능성이 높아졌다는 이유에서다.

앞서 삼성전자와 LG전자는 시장 전망치를 수천억원 웃돈 1분기 실적을 발표했다. 금융정보업체 에프앤가이드에 따르면 삼성전자의 1분기 영업이익 컨센서스(증권사 추정치 평균)는 6조948억원이었고, LG전자는 8474억원이었다. 그러나 삼성전자는 이보다 5.0% 많은 6조4000억원, LG전자는 28.7% 많은 1조904억원의 1분기 영업이익(잠정치)을 올렸다.

코로나19 사태의 타격이 클 것으로 보였던 소비재 종목 가운데서도 일부는 예상외로 선방했다는 전망이 나온다. 화장품 제조업자개발생산(ODM) 대장주인 한국콜마가 그렇다. 신영증권은 이날 보고서를 통해 한국콜마의 1분기 영업이익 추정치를 280억원에서 288억원으로 올렸다. 중국의 화장품 소비 회복속도가 예상보다 빠르다는 이유에서다.

삼성증권은 하이트진로의 1분기 영업이익 전망치를 기존 280억원에서 이달 초 350억원으로 높였다. 조상훈 삼성증권 연구원은 “지난달 사회적 거리두기 본격화에도 불구하고 맥주 테라와 소주 진로이즈백이 양호한 판매량을 기록했다”며 “유흥주점 비중은 하락했지만 가정용 판매량이 많아지면서 단기적으로 양호한 실적 흐름을 보였을 것”이라고 말했다.

“잘 버티면 이후 이익 누릴 것”

LG유플러스(미래에셋대우 1450억원→1920억원), LG이노텍(대신증권 850억원→1050억원) 등도 최근 나온 보고서에서 1분기 영업이익 전망치가 높아졌다. 박강호 대신증권 연구원은 “LG이노텍은 글로벌 스마트폰 시장 부진에도 불구하고 애플 등 전략 고객사의 신모델 출시 혜택을 받았을 것”이라고 전망했다.

이 밖에 코로나19 사태의 영향을 적게 받는 바이오, 반도체 등의 종목도 실적 방어 최전선에 설 전망이다. 한국투자증권은 전날 보고서를 내고 셀트리온헬스케어의 1분기 영업이익 전망치를 280억원에서 460억원으로 두 배 가까이 높였다. 키움증권은 이날 SK하이닉스의 1분기 영업이익을 기존 5240억원에서 5650억원으로 상향 조정했다.

다만 코로나19 사태의 직접적인 타격을 받은 항공, 정유, 여행업계는 부진을 면하기 어려울 전망이다. 대한항공의 1분기 영업이익 컨센서스는 3개월 전 936억원에서 최근 -995억원으로 급전직하했다. 1분기 실적이 잘 나온 종목도 2분기에는 큰 위기를 맞을 수 있다는 우려가 나온다. 1분기에는 타격이 여행·항공주에 집중됐다면 2분기에는 실물경제와 금융 부문으로 불이 옮겨붙을 가능성이 높다는 것이다.

다만 업종 대표주는 위기 뒤 시장지배력이 더 강해지는 경향이 있는 만큼, 이번에도 코로나19를 잘 버티면 이후 두각을 나타낼 수 있을 것이란 기대가 나온다. 서철수 미래에셋대우 리서치센터장은 “선진국에서는 3월 들어 사태가 본격화된 만큼 아직 이후 상황을 논하는 것은 이른 감이 있다”면서도 “장기적으로 보면 이 기간을 잘 버틴 종목이 이후 이익을 누릴 것”이라고 말했다.

양병훈 기자 hun@hankyung.com

-

1

유흥업소·술집·PC방서 속속…코로나19 집단감염 우려 커져

해외 유입 사례도 이어져…사망자 4명 늘어 204명 신종 코로나바이러스 감염증(코로나19) 신규 확진자가 사흘 연속 50명 안팎을 기록했지만, 유흥업소, 술집 등 접객업소 종사자와 이용객 중 확진 사례가...

-

2

홍콩, 해고 막고자 종업원 1인당 141만원 지원…총 22조원 투입

피부관리실·마사지숍 '2주 휴업' 명령…미인대회 48년 만에 취소 휴교령 5월 말까지 연장 가능성…캐리 람 등 각료 급여 10% 삭감 홍콩 정부가 신종 코로나바이러...

-

3

日 긴급사태 하루만에 '역대 최다'…일일 확진자 401명

일본 내 신종 코로나바이러스 감염증(코로나19) 확진자가 8일 하루만 400명 이상 나왔다. 교도통신에 따르면 8일 하루간 발생한 일본 전역 코로나19 확진자는 총 401명이다. 일일 확진자 수가 400명을 돌파한 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)