실적 눈높이 확 낮아진 배당株…올핸 쥐꼬리 배당?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

유가 급락·코로나로 '먹구름'

순익 컨센서스 가파른 하락

0.5%P 이상 배당수익률 줄듯

기업들의 이익 규모가 감소하면 배당도 줄일 수밖에 없기 때문이다. 전통적인 배당주 투자를 통해 높은 수준의 배당수익을 기대하기는 어렵다는 얘기다.

하지만 전문가들은 배당수익률 지표가 지난해 기업들의 배당 규모를 기준으로 하기 때문에 올해 실적 변화에 따른 변동성이 클 것이라고 경고하고 있다. 특히 전통적인 고배당 업종으로 분류되는 금융이나 에너지, 유틸리티 업종은 올해 유가 급락 및 코로나19 여파로 실적 감소폭이 큰 만큼 과거처럼 배당하기는 어려울 전망이다.

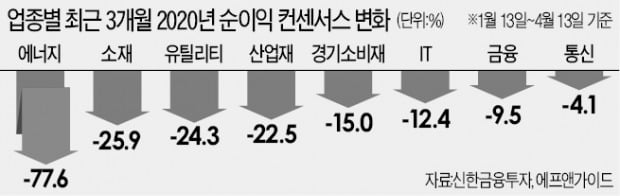

김상호 신한금융투자 연구원은 “유가증권시장의 순이익 컨센서스(증권사 추정치 평균)는 연초 대비 16% 감소해 올해 배당을 기준으로 한 시장 전체의 배당수익률 추정치도 1.4%대까지 떨어졌다”며 “특히 순이익 컨센서스 하락이 가파른 에너지(3개월 새 77.6% 하락)와 유틸리티(-24.3%), 금융(-9.5%) 업종에서는 0.5%포인트 이상의 배당수익률 둔화가 예상된다”고 말했다.

과거 고배당주로 분류됐던 에쓰오일은 2017년 5900원에 달하던 주당 배당금이 지난해 실적 부진 속에 200원까지 떨어졌다. 금융정보업체 에프앤가이드에 따르면 에쓰오일의 올해 순이익 컨센서스는 1210억원으로, 지난해와 비슷한 30%대 배당성향을 가정하면 주당 1175원의 배당이 기대된다. 14일 종가(6만7400원) 기준 예상 배당수익률은 1.74%에 불과하다. 여기에 최근 3개월 새 순이익 컨센서스 감소폭이 -87.9%에 달해 추가적인 배당수익률 하락이 우려된다.

전통적 고배당주의 대안으로 배당성향(총배당금/순이익)이 상대적으로 낮고, 이익 증가세가 안정적이고, 업황도 부담스럽지 않은 종목을 눈여겨봐야 한다는 게 김 연구원의 주장이다.

신한금융투자는 최근 5년간 평균 배당성향이 40% 미만이고, 올해 순이익 증가율이 5% 이상이며, 업종의 영업이익 변화율이 -10% 이상인 종목 26개를 추천했다. 이 가운데 배당수익률 컨센서스가 4% 이상인 종목으로는 포스코인터내셔널(5.5%), KT(5.1%), 한국가스공사 (5.1%), SK텔레콤(4.9%), GS건설(4.6%) 등이 꼽혔다.

전범진 기자 forward@hankyung.com

-

1

신종 코로나바이러스 감염증(코로나19)으로 음악 축제 '그린플러그드 서울 2020'(이하 그린플러그드)이 7월로 미뤄진다. 그린플러그드 측은 다음 달 열릴 예정이던 해당 축제를 연기해 7월 4∼...

-

2

'자가격리 중 日 여행' 나대한, 뒤늦게 사과했지만…국립발레단, 해고 확정

국립발레단이 코로나19(신종 코로나바이러스 감염증) 자가격리 중 일본으로 여행을 가 물의를 일으킨 나대한(28)에 대한 해고를 확정했다. 국립발레단은 14일 오후 징계위원회를 열고 원심대로 나대한의 해고를 결정했다고...

-

3

文대통령 "아세안+3, 임상데이터 공유하고 공동의료물품 비축하자"

아세안 10개국과 한·중·일 3국은 공동으로 의료물품을 비축하는 등 신종 코로나바이러스 감염증(코로나19) 관련 협력을 강화하기로 했다. 문재인 대통령은 14일...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)