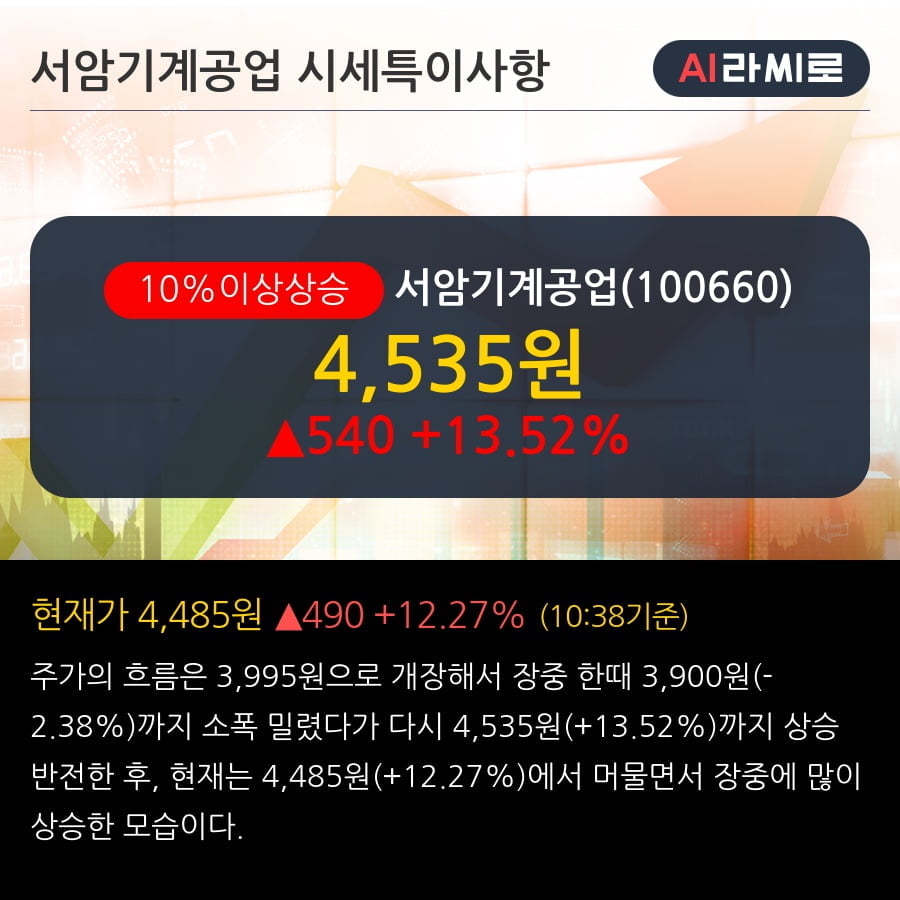

'서암기계공업' 10% 이상 상승, 주가 상승 중, 단기간 골든크로스 형성

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

◆ 차트 분석

- 주가 상승 중, 단기간 골든크로스 형성

차트상 주가의 흐름은 단기간에 골든크로스를 만들고 주가가 60일선까지 뚫고 가는 모습이다.

최근 이 종목의 차트에서 일목균형표 선행스팬 상향돌파(매수), 최근 60일 매물대 돌파, 최근 5일 매물대 돌파 등의 특이사항이 발생했다.

[그래프]서암기계공업 차트 분석

◆ Valuation

- 전일 종가 기준 PER 23.0배, PBR 0.8배

전일 종가를 기준으로 이 종목의 PER는 23.0배, PBR은 0.8배이다. PER는 기계·장비업종의 평균 PER 43.5배 대비 -20.5배 낮은 수준으로 업종 내에서 상위 27%에 있고, PBR은 기계·장비업종의 평균 PBR 1.6배 대비 -0.8배 낮은 수준으로 업종 내에서 하위 28%에 위치한다.

현재 이 종목은 PBR이 1 보다 작아서 시가총액이 자산가치에 못 미치고 있으니 회사의 실적을 면밀히 살펴볼 필요가 있다.

[표]서암기계공업 Valuation

한경로보뉴스

이 기사는 한국경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 실시간으로 작성된 것입니다.

ADVERTISEMENT

-

1

"LG엔솔, 얼티엄셀즈 가동 중단으로 추가 투심 악화…목표가↓"-NH

NH투자증권은 2일 LG에너지솔루션에 대해 "곧 발표될 얼티엄셀즈 가동 중단이 센티먼트(투자심리) 측면에서 비관의 정점을 찍을 것으로 보인다"며 목표주가를 기존 64만원에서 49만원으로 하향 조정했다. 투자의견 '매수'는 유지했다.이 증권사 주민우 연구원은 "올 상반기 가동 중단을 가정해 올해 얼티엄셀의 판매량을 6기가와트시(GWh)로 가정하고, 관련 일회성 비용은 1조원 이상으로 추정하고 있다"며 "다만 중단 발표와 지난해 4분기 실적 설명회를 거치면 주가는 안정화될 전망"이라고 설명했다.그는 "부진한 전기차 판매가 컨센서스에 모두 반영되면서 악재에 둔감해질 것"이라며 "에너지저장장치(ESS) 신규 수주와 전환투자가 지속되며 중장기 ESS 전망치는 상향될 것이기 때문"이라고 부연했다.앞서 제너럴모터스(GM)는 지난해 10월 LG에너지솔루션과 합작으로 만든 배터리 공장 '얼티엄셀즈' 가동을 오는 5일부터 6개월가량 중단한다고 발표한 바 있다.주 연구원은 올해 상각전영업이익(EBITDA) 전망치를 17% 내리면서 "미국 공장의 급격한 가동률 저하로 재고 폐기 비용, 라인 전환 비용 등의 일회성 성격의 비용 반영을 가정했다"며 "최근 발표된 공급 계약 해지 2건은 유럽 상용차 시장을 목표로 한 수주였고 연매출 2조1000억원 규모로 납품이 시작되는 시점 기준으로 보면 전체 매출의 5~7% 영향"이라고 했다.노정동 한경닷컴 기자 dong2@hankyung.com

-

2

"셀트리온, 밸류에이션 역사적 저점으로 반등 추세 기대…목표가↑"-NH

NH투자증권은 2일 셀트리온에 대해 밸류에이션(재무지표 대비 주가 수준)이 역사적 저점에 도달해 주가가 추세적 반등 구간으로 진입할 전망이라며 목표주가를 기존 23만원에서 25만원으로 올렸다. 투자의견은 ‘매수’를 유지했다.셀트리온은 올해 매출 5조1000억원, 영업이익 1조7000억원의 실적을 기록할 것이라고 NH투자증권은 추정했따. 영업이익이 작년 대비 48% 증가할 것이란 추정치다.이 추정치를 기준으로 한 차감전 순이익 대비 기업가치(EV/EBITDA)는 21배로 역사적 하단이라고 한승연 NH투자증권 연구원은 분석했다.그는 “작년 4분기부터 올해 실적이 크게 개선되고 오는 13일 열리는 JP모건 헬스케어 컨퍼런스 발표 등이 부각되며 주가가 장기 박스권에서 탈출할 것으로 기대된다”며 “신규 매수 관점의 적기”라고 판단했다.한경우 한경닷컴 기자 case@hankyung.com

-

3

"SK하이닉스, 내년 영업익 101조 전망…목표가 86만원"-IBK

IBK투자증권은 2일 SK하이닉스의 목표주가를 기존 70만원에서 86만원으로 높였다. 4분기 분기 기준 사상 최대 실적을 달성할 것이라는 전망에서다. 내년 연간 영업이익도 101조원에 달할 것으로 예상했다. SK하이닉스의 직전 거래일 종가는 65만1000원이다.이 증권사 김운호 연구원은 "2026년 D램, 낸드 공급은 제한적으로 증가하겠지만, 수요는 큰 폭으로 늘어날 것으로 예상한다. 인공지능(AI) 투자 확대로 서버 D램, 기업용 솔리드스테이트드라이브(eSSD) 수요가 증가할 전망"이라고 했다.IBK투자증권은 내년 SK하이닉스의 매출액과 영업이익 추정치로 각각 158조1000억원, 101조6000억원을 제시했다. 또 지난해 4분기 매출액과 영업이익은 31조1000억원, 영업이익은 16조8000억원으로 분기 기준 사상 최대치를 경신할 것으로 예상했다. 원·달러 환율, 메모리 반도체 가격 상승을 반영한 추정치다.김 연구원은 "SK하이닉스의 D램 성장세는 이어질 것으로 예상한다. 낸드 부문도 흑자 전환할 것"이라며 "실적에 비해 주가는 저평가됐다. 해외 경쟁사와 비교해도 밸류에이션(실적 대비 주가 수준)이 낮아 SK하이닉스는 상승 여력을 갖췄다고 판단한다"고 밝혔다.진영기 한경닷컴 기자 young71@hankyung.com

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)