공급이 수요를 못 따라가 생산하기만 하면 돈이 되는 소재가 있다. 2차전지의 핵심 소재인 일렉포일(동박)이다. 국내 기업 중 일진머티리얼즈와 SKC가 글로벌 동박 시장을 이끌고 있다. 최근 증권업계에서 동박 시장에 대한 관심이 높아지고 있다. SKC가 또 다른 동박 업체인 두산솔루스를 인수해 몸집 불리기에 나설 것이라는 전망이 나오며 투자자들이 관심을 두기 시작했다. 그러자 주가도 뛰었다.

16일 유가증권시장에서 일진머티리얼즈는 7.58% 오른 3만8300원에 거래를 마쳤다. SKC도 6.40% 올랐다. 두 회사 모두 1조7000억원대에서 시가총액 경쟁을 벌이고 있다. 시장은 이들 기업의 성장을 높게 평가하는 분위기다.

시장조사업체 SNE리서치에 따르면 2018년 1조원 규모였던 2차전지용 동박 시장은 2025년 14조3000억원대로 커질 전망이다. 전기차 시장이 커지면 따라서 성장한다.

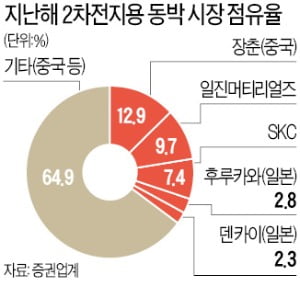

일진머티리얼즈와 SKC의 올해 동박 예상 생산량은 각각 4만5000t, 3만4000t이다. 지난해 글로벌 동박 시장에서 각각 9.7%, 7.4%를 차지했다. 24시간 365일 공장을 돌려도 글로벌 수요를 맞추지 못하고 있다. 이들 업체의 실적 전망이 장밋빛인 이유다. 일진머티리얼즈의 올해 영업이익 컨센서스(증권사 추정치 평균)는 작년보다 69.3% 늘어난 794억원이다. 2022년엔 1405억원으로 급증할 전망이다. SKC도 영업이익 컨센서스가 올해 2364억원에서 2022년 3843억원으로 늘어나는 추세다.

후발 업체가 없다는 점도 투자 매력이 높은 이유다. 배터리 제조사가 요구하는 사양을 충족하는 기술력을 갖추기 쉽지 않아 진입 장벽이 높다. 기존 업체들은 증설이나 인수합병(M&A)을 통해 생산량을 늘리고 있다. 올초 SKC가 KCFT를 인수하자 증권업계에서는 SKC가 증설에 나설 것이란 전망이 나왔다. 하지만 두산솔루스가 M&A 시장에 나오면서 SKC의 셈법이 달라졌다. 증설보다 인수를 통한 생산능력 확충으로 방향을 잡았다.

두산솔루스는 2014년 룩셈부르크 소재 ‘서킷 포일 룩셈부르크’를 인수했다. 연간 동박 생산량이 1만2000t이다. SKC가 두산솔루스를 인수하면 동박 생산량이 4만6000t으로 늘어난다.

업계 관계자는 “SKC가 두산솔루스를 인수하면 향후 글로벌 1위로 올라서는 게 가능해진다”고 설명했다. 동박 시장 성장성을 고려했을 때 두산솔루스의 인수 매력은 충분하다는 게 업계의 대체적 평가다. 2018년 초 글로벌 사모펀드 운용사인 KKR은 KCFT를 LS엠트론으로부터 3000억원에 산 뒤 2년도 되지 않아 SKC에 1조2000억원을 받고 팔기도 했다.