효성캐피탈 매각 '속도' 내나

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

연내 새주인 찾기 잰걸음

22일 투자은행(IB)업계에 따르면 효성그룹은 최근 효성캐피탈 매각을 위해 외국계 자문사를 새로 선정했다. 앞서 매각주관사 유력 후보로 거론됐던 크레디트스위스(CS) 측과도 논의했으나 무산된 것으로 알려졌다. 효성 측은 지난해엔 다이와증권을 주관사로 선정해 매각 작업을 벌인 바 있다.

효성 측은 지난 1년 동안 사실상 두 번에 걸쳐 주관사를 교체한 셈이다. 회계 실사, 법률자문단도 모두 선정했다. 매각측은 이번에 꾸려진 자문단을 토대로 연내 매각을 성사시키기 위해 총력을 다한다는 방침이다.

효성캐피탈 매각이 성사될지 여부는 효성 측과 인수 후보 간 가격 차이를 극복할 수 있는지에 달려 있다. 효성 측은 매각 가격으로 주가순자산비율(PBR) 1.3배 수준인 5000억원가량을 기대하고 있다. 효성캐피탈의 지난해 말 기준 순자산은 4169억원이다. 하지만 시장에서 책정한 효성캐피탈의 가치는 PBR 0.7~.0.8배 수준이다. 웰투시인베스트먼트가 인수한 동종 매물인 아주캐피탈은 PBR 0.7배, 베어링프라이빗에쿼티(PEA)가 인수한 에큐온캐피탈은 PBR 0.9배 수준에서 각각 거래가 이뤄졌다. 효성캐피탈의 주력 사업인 설비금융, 기업금융 부문 사업성이 건설, 제조업 등의 불황으로 계속 악화되고 있는 것도 매각 측에 불리한 상황이다.

업계에선 효성 측이 원하는 가격대가 높은 만큼 매각에 난항을 겪을 것으로 내다보고 있다. 효성 측은 지난해 외국계 사모펀드(PEF)와 매각 협상을 물밑에서 진행했지만 가격 차이로 최종 결렬됐다. 효성 측은 2018년 말 지주회사로 전환해 금융계열사인 효성캐피탈을 올해 말까지 팔아야 한다. 처분하지 못할 경우 과징금을 물어야 한다.

김채연 기자 why29@hankyung.com

-

1

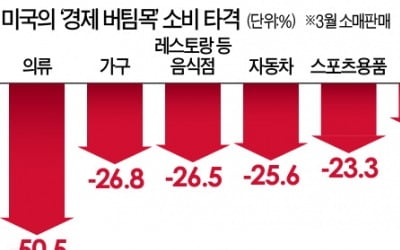

美 셧다운 한 달 만에…소매판매 8.7%↓·산업생산 5.4%↓

미국 경제에 ‘재앙’과 같은 기록이 쏟아지고 있다. 신종 코로나바이러스 감염증(코로나19) 확산 여파로 경제 봉쇄가 시작된 지난달 각종 경제 지표가 예상보다 훨씬 나쁘게 나오고 있는 것이다. 미...

-

2

[김현석의 월스트리트나우] "JP모간과 므누신, 시장이 모르는 뭔가를 아나?"

15일(현지시간)은 월가 투자자들에게 힘든 하루였습니다. 투자자들은 어제 시작된 1분기 어닝시즌에서 경기 침체의 피냄새를 맡았습니다. 이날은 3월 미 경제의 현실을 알려주는 하드데이터(실물 지표)...

![[김현석의 월스트리트나우] "JP모간과 므누신, 시장이 모르는 뭔가를 아나?"](https://img.hankyung.com/photo/202004/01.22373617.3.jpg)

-

3

JP모간의 실적이 알려주는 네 가지 [김현석의 월스트리트나우]

14일(현지시간) 뉴욕 증시에서 애플은 5.1% 상승했고 아마존은 사상 최고치 기록을 다시 세웠습니다. 테슬라는 지난 6거래일간 약 60% 올랐습니다. 덕분에 다우는 2.39%, 스탠더드앤드푸어스(S&P) ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)